Jakie koszty i ryzyka ma nieprzygotowanie do KSeF: błędy w fakturach, opóĽnienia, chaos w dokumentach

Od 1 lutego 2026 r. duże firmy będ± już korzystać z KSeF, a od 1 kwietnia obowi±zek obejmie wszystkich przedsiębiorców. Mimo że Krajowa Administracja Skarbowa zapowiedziała brak kar za błędy do końca 2026 roku, nieprzygotowanie do KSeF rodzi realne problemy: utratę prawa do odliczenia VAT, chaos w dokumentach i opóĽnienia w rozliczeniach. Okres przej¶ciowy to czas na naukę, ale błędy kosztuj± już dzi¶ – i to po stronie firm, nie urzędu.

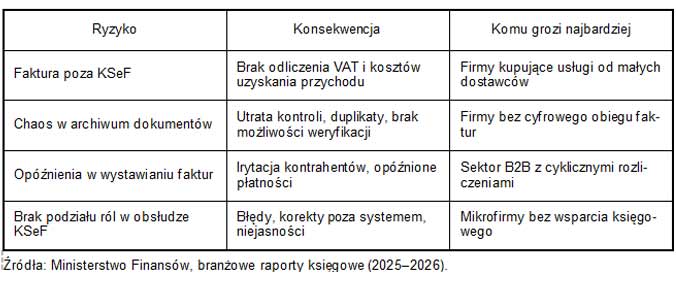

Cztery najczęstsze ryzyka i ich skutki dla firm

Brak kar ze strony urzędu skarbowego nie oznacza braku konsekwencji. Firmy, które nie wdrożyły KSeF lub zrobiły to chaotycznie, borykaj± się z problemami operacyjnymi, które bezpo¶rednio uderzaj± w finanse i relacje z kontrahentami. Najczęstsze ryzyka dotycz± odliczeń podatkowych, dezorganizacji dokumentów, opóĽnień w rozliczeniach oraz braku jasnego podziału odpowiedzialno¶ci za obieg faktur. Poniższa tabela pokazuje najważniejsze zagrożenia wynikaj±ce z braku wdrożenia KSeF i ich konsekwencje dla firm:

Iwona Sikorska, ekspertka z iKsiegowa.pl – podkre¶la, że największym problemem nie jest sam KSeF, lecz brak przygotowania:

– Firmy, które odkładały wdrożenie na ostatni± chwilę, dzi¶ płac± za to czasem i stresem. Nie chodzi o to, żeby bać się systemu, tylko żeby uporz±dkować obieg dokumentów: jedno narzędzie do faktur, jasne procedury, dostęp dla księgowego. Wtedy KSeF staje się kolejnym krokiem, a nie rewolucj±.

Faktura poza KSeF – koszt bez odliczenia

Najpoważniejszym ryzykiem jest utrata możliwo¶ci rozliczenia kosztów i VAT. Je¶li kontrahent wystawi fakturę poza systemem, nabywca może nie móc odliczyć podatku naliczonego ani zaksięgować wydatku jako kosztu uzyskania przychodu. Ministerstwo Finansów wprost wskazuje: faktura nieobjęta obowi±zkiem KSeF, ale wystawiona poza nim, może nie spełniać wymogów ustawy o VAT. Firma ponosi koszt, ale nie może go rozliczyć – strata jest podwójna.

Problem dotyczy szczególnie małych firm, które nie weryfikuj±, czy dostawca korzysta z KSeF. Wiele transakcji w branży usługowej i handlowej realizowanych jest na zasadzie zaufania, bez sprawdzania statusu dokumentu w systemie.

Chaos w archiwum i brak kontroli nad obiegiem

Kolejne ryzyko to dezorganizacja dokumentów. Firmy przyzwyczajone do papieru, PDF-ów w mailach i segregatorów nagle musz± nauczyć się nowego obiegu: dokument powstaje w systemie, otrzymuje numer KSeF i trafia do archiwum elektronicznego. Przedsiębiorcy, którzy nie uporz±dkowali tego procesu, gubi± faktury, zapominaj± o korektach, duplikuj± dokumenty.

Najczęstsze błędy to brak jasnego podziału ról – kto wystawia, kto weryfikuje, kto nadaje dostęp księgowemu. W efekcie faktury „wisz±" w systemie bez potwierdzenia, korekty robione s± ręcznie poza KSeF, a archiwum cyfrowe nie odpowiada stanowi rzeczywistemu.

OpóĽnienia w płatno¶ciach i relacjach

KSeF zmienia też tempo obiegu faktur. Dokument musi przej¶ć przez system MF, dostać numer UPO (Urzędowe Po¶wiadczenie Odbioru), dopiero wtedy istnieje w obrocie. Je¶li firma nie przygotowała infrastruktury – oprogramowania, podpisu elektronicznego, uprawnień – wystawienie faktury może zaj±ć godziny zamiast minut. To opóĽnia płatno¶ci, irytuje kontrahentów, obniża reputację firmy jako partnera. W sektorze B2B, gdzie rozliczenia s± cykliczne i terminowe, chaos przy fakturowaniu może prowadzić do utraty zleceń.

Lepiej przygotować się dzi¶ niż płacić jutro

KSeF nie zniknie. Kary w 2026 r. nie będ± naliczane, ale koszty nieprzygotowania ponosz± firmy już teraz: brak odliczeń, opóĽnienia, chaos w dokumentach. Firmy, które dzi¶ uporz±dkuj± obieg faktur i zintegruj± się z systemem, zyskuj± spokój i przewagę operacyjn±. Pozostałe – będ± gasić pożary, gdy abolicja się skończy.