Maģy parkiet przyjazny maģym przedsiębiorstwom

Alternatywne metody finansowania rozwoju i inwestowania w przedsiębiorstwa sektora MSP

Analitycy wieszczą rynkowi NewConnect kolejny tģusty rok. To jeszcze jeden powód, ŋeby spóģki z sektora MSP rozwaŋyģy pozyskanie kapitaģu tą wģaķnie drogą. Jakie są pozostaģe?

W zeszģym roku na maģy parkiet GPW weszģa rekordowa liczba 86 spóģek. W koņcówce roku rozpoczęģo się istne szaleņstwo zakupów. Popyt na walory debiutantów byģ tak wielki, ŋe wielokrotnie ceny otwarcia ustalaģy się na poziomie ponad 100 proc. ceny emisyjnej. W związku z tym w dniu debiutu często nie dochodziģo do ŋadnej transakcji, poniewaŋ regulamin ASO dopuszcza jedynie 50-proc. odchylenie ceny otwarcia od ceny emisyjnej. Początek roku przyniósģ kontynuację tego trendu. Warto więc, aby prowadzący maģe i ķrednie przedsiębiorstwa rozwaŋyli, czy nie skorzystaæ z tej wzmoŋonej fali zainteresowania inwestorów.

Szansa dla przedsiębiorstw o róŋnych profilach dziaģalnoķci

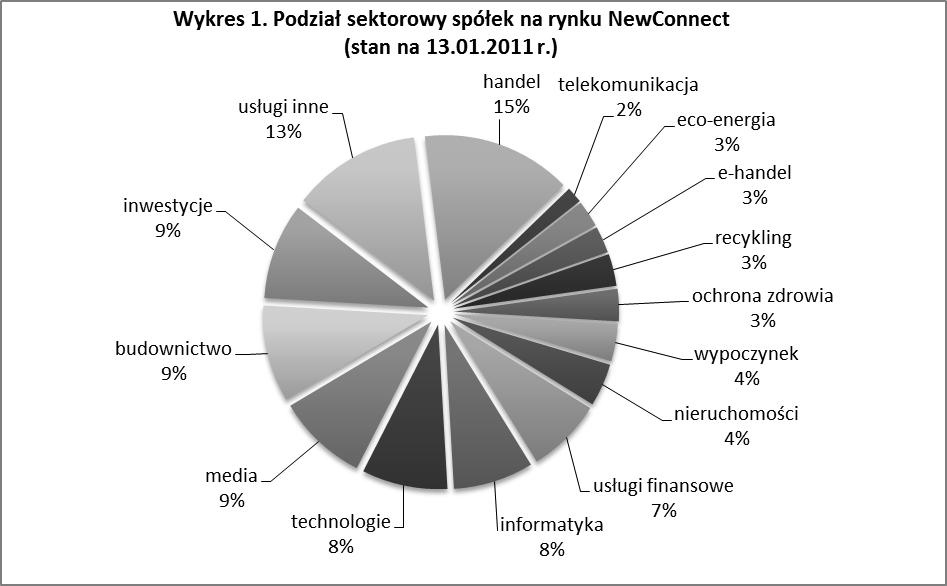

Jak czytamy na oficjalnej stronie rynku: NewConnect powstaģ z myķlą o mģodych, dynamicznych polskich firmach, którym zastrzyk kapitaģu otworzy moŋliwoķæ wykorzystania potencjaģu tkwiącego w ich innowacyjnoķci, a w efekcie da szansę na rozwój uwieņczony awansem do grona duŋych i wartoķciowych polskich spóģek. Patrząc na uczestników maģego parkietu, najsģabiej w zestawieniu tego stwierdzenia z rzeczywistoķcią wypada „innowacyjnoķæ”. Podziaģ spóģek w zaleŋnoķci od sektora dziaģalnoķci przedstawia Wykres 1.

Opracowanie: Grupa Trinity na podstawie danych z portalu newconnect.pl

Widaæ wyražnie, ŋe spóģki dziaģające w branŋach stricte innowacyjnych naleŋą do mniejszoķci. Nic nie stoi więc na przeszkodzie, ŋeby przedsiębiorstwa z tradycyjnych branŋ równieŋ staraģy się zdobyæ kapitaģ tą drogą. Zwģaszcza, ŋe o sukcesie na tym rynku decyduje w znacznej mierze to, czy koncepcja biznesowa wyda się inwestorom ciekawa i czy zobaczą w niej potencjaģ do rozwoju spóģki. Wynika to często z krótkiej historii dziaģalnoķci podmiotów decydujących się na debiut w ASO i związanych z tym trudnoķci w ocenie wyników i prognoz finansowych.

Proste warunki wejķcia

Porównując wymogi, jakim trzeba sprostaæ na parkiecie gģównym i NewConnect, moŋna stwierdziæ, ŋe ten drugi stwarza znacznie większe szanse na wejķcie spóģkom z sektora MSP.

Warunki debiutu na NewConnect są stosunkowo proste: kwestie formalne konieczne do speģnienia to przede wszystkim posiadanie statusu spóģki akcyjnej lub komandytowo-akcyjnej, zapewnienie nieograniczonej zbywalnoķci akcji, sporządzenie dokumentu informacyjnego i podjęcie wspóģpracy z autoryzowanym doradcą i animatorem rynku lub market makerem. Znacznym uģatwieniem jest równieŋ brak wymogu okreķlonej kapitalizacji i krótki proces wprowadzania, który moŋne zostaæ zamknięty nawet w ciągu trzech miesięcy. Naleŋy równieŋ dodaæ, ŋe uczestnictwo w obrocie na NewConnect uģatwia póžniejsze przejķcie na parkiet gģówny ze względu na niŋszy wymóg kapitalizacji. Z tej moŋliwoķci skorzystaģo w zeszģym roku siedem spóģek i co najmniej drugie tyle zadeklarowaģo zamiar przeniesienia notowaņ w roku 2011.

Akceptowalny poziom kosztów

Spóģka wybierająca się na maģy parkiet musi ponieķæ koszty z tym związane, niezaleŋnie od wybranej drogi wejķcia – emisji prywatnej czy publicznej. Z kosztami muszą liczyæ się takŋe podmioty, które nie przeprowadzają nowej emisji akcji, a jedynie wprowadzają do obrotu lub sprzedają istniejące juŋ akcje. Na koszty emisji skģadają się takie elementy, jak: koszty autoryzowanego doradztwa, sporządzenia dokumentu informacyjnego czy promocji oferty.

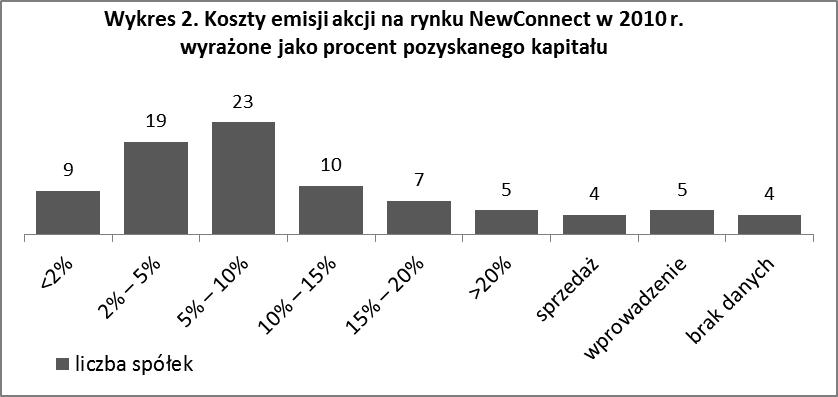

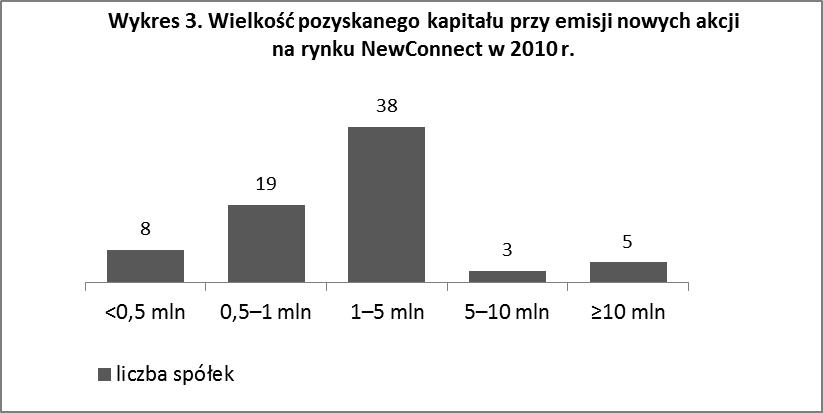

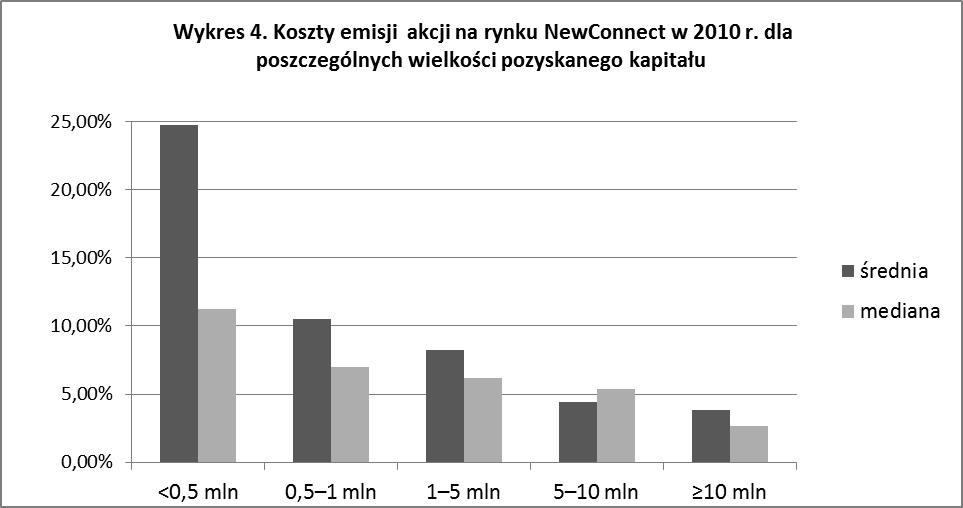

Poniŋsze wykresy przedstawiają statystyki dotyczące wielkoķci pozyskanego kapitaģu, kosztów emisji i zaleŋnoķci tych dwóch zmiennych dla zeszģorocznych debiutantów. Ķrednia wielkoķæ poniesionych kosztów ksztaģtowaģa się na poziomie 146 tys. zģ, co stanowiģo przeciętnie 10 proc. pozyskanego kapitaģu. Jednak ze względu na pojawiające się wartoķci skrajne o znacznych odchyleniach, warto równieŋ dodaæ, ŋe mediana kosztów, czyli ķrodkowa wartoķæ obserwacji, wyniosģa 88 tys. zģ, stanowiąc jedynie 6 proc. wartoķci pozyskanych ķrodków. W analizowanych danych dotyczących wielkoķci pozyskanych ķrodków i kosztów z nimi związanych zostaģy uwzględnione tylko ķrodki pozyskane z nowych emisji akcji, z pominięciem sprzedaŋy lub wprowadzenia istniejących akcji do obrotu. W przypadku gdy spóģka jednoczeķnie emitowaģa nowe akcje i sprzedawaģa istniejące, byģa kwalifikowana do grupy emitującej akcje ze względu na pozyskanie nowego kapitaģu.

WYKRES 2

Opracowanie: Grupa Trinity na podstawie danych z dokumentów informacyjnych i portalu newconnect.pl.

WYKRES 3

Opracowanie: Grupa Trinity na podstawie danych z dokumentów informacyjnych i portalu newconnect.pl.

WYKRES 4

Opracowanie: Grupa Trinity na podstawie danych z dokumentów informacyjnych i portalu newconnect.pl.

Przedsiębiorstwa z sektora MSP mogą się jednak ubiegaæ się o dofinansowanie na pokrycie kosztów związanych z przeprowadzeniem oferty ze ķrodków Unii Europejskiej, w ramach PO IG Poddziaģanie 3.3.2. Wsparcie dla MSP. Obejmuje ono koszty zakupu usģug doradczych w zakresie przygotowania dokumentacji i analiz niezbędnych do pozyskania inwestora zewnętrznego o charakterze udziaģowym. Refundacją objęte są zatem m.in. koszty takie jak: sporządzenie biznesplanu, dokumentu informacyjnego czy opinii biegģego rewidenta z badania sprawozdania finansowego. Wsparciem objęte jest 50 proc. wydatków kwalifikowanych na kwotę maksymalnie 2 mln euro na jeden projekt. Nabór będzie prowadzony przez PARP w trybie ciągģym, do wyczerpania ķrodków i rozpocznie się 14 lutego. Warunkiem, o którym naleŋy pamiętaæ, jest zģoŋenie wniosku przed rozpoczęciem dziaģaņ związanych z wprowadzeniem na NewConnect.

Naleŋy jednak mieæ na uwadze fakt, ŋe koszty emisji nie są jedynymi, jakie spóģka musi ponieķæ. Wprowadzenie i funkcjonowanie na rynku NewConnect wymaga poniesienia szeregu innych opģat – cyklicznych i jednorazowych – w tym m.in. sądowych, notarialnych, na rzecz GPW i KDPW. Dodatkowo dochodzą koszty audytora, doradcy prawnego czy animatora rynku. Dlatego przed decyzją o upublicznieniu warto skorzystaæ z porad specjalistów, którzy przybliŋą procedurę debiutu oraz pomogą wskazaæ i oszacowaæ wielkoķæ kosztów. Taką okazję stwarza konferencja Grupy Trinity w ramach projektu Trinity Capital Business Network, dedykowana alternatywnym metodom finansowania rozwoju i inwestowania w przedsiębiorstwa sektora MSP. Najbliŋsze spotkanie odbędzie się 3 i 4 lutego w Lesznie (http://tcbn.pl/index.php/konferencje).

Aspekty debiutu

Debiut na maģym parkiecie to nie tylko nowy kapitaģ. To takŋe nowe obowiązki pģynące z Regulaminu ASO, zasad Dobrych Praktyk czy odpowiednich ustaw, ale i prestiŋ związany z upublicznieniem. Notowanie w obrocie na NewConnect niesie dodatkowo efekt marketingowy, zwiększając widocznoķæ i rozpoznawalnoķæ przedsiębiorstwa zarówno wķród inwestorów, jak i klientów.

Trzeba jednak braæ pod uwagę równieŋ pewne ryzyko związane ze specyfiką tego rynku. Ze względu na relatywnie niŋszy od parkietu gģównego poziom obrotów, często nawet niewielka wartoķæ transakcji moŋe spowodowaæ zachwianie kursu. Szczególnie widoczne jest to przy spóģkach groszowych, dla których zmiana kursu o 1 grosz moŋe spowodowaæ 50-proc. wzrost. Zwiększa to z jednej strony niebezpieczeņstwo manipulacji kursem, a z drugiej sprawia, ŋe cena akcji nie zawsze oddaje rzeczywistą wartoķæ spóģki.

Autorzy: Analitycy z Grupy Trinity

Szansa dla przedsiębiorstw o róŋnych profilach dziaģalnoķci

Jak czytamy na oficjalnej stronie rynku: NewConnect powstaģ z myķlą o mģodych, dynamicznych polskich firmach, którym zastrzyk kapitaģu otworzy moŋliwoķæ wykorzystania potencjaģu tkwiącego w ich innowacyjnoķci, a w efekcie da szansę na rozwój uwieņczony awansem do grona duŋych i wartoķciowych polskich spóģek. Patrząc na uczestników maģego parkietu, najsģabiej w zestawieniu tego stwierdzenia z rzeczywistoķcią wypada „innowacyjnoķæ”. Podziaģ spóģek w zaleŋnoķci od sektora dziaģalnoķci przedstawia Wykres 1.

Opracowanie: Grupa Trinity na podstawie danych z portalu newconnect.pl

Widaæ wyražnie, ŋe spóģki dziaģające w branŋach stricte innowacyjnych naleŋą do mniejszoķci. Nic nie stoi więc na przeszkodzie, ŋeby przedsiębiorstwa z tradycyjnych branŋ równieŋ staraģy się zdobyæ kapitaģ tą drogą. Zwģaszcza, ŋe o sukcesie na tym rynku decyduje w znacznej mierze to, czy koncepcja biznesowa wyda się inwestorom ciekawa i czy zobaczą w niej potencjaģ do rozwoju spóģki. Wynika to często z krótkiej historii dziaģalnoķci podmiotów decydujących się na debiut w ASO i związanych z tym trudnoķci w ocenie wyników i prognoz finansowych.

Proste warunki wejķcia

Porównując wymogi, jakim trzeba sprostaæ na parkiecie gģównym i NewConnect, moŋna stwierdziæ, ŋe ten drugi stwarza znacznie większe szanse na wejķcie spóģkom z sektora MSP.

Warunki debiutu na NewConnect są stosunkowo proste: kwestie formalne konieczne do speģnienia to przede wszystkim posiadanie statusu spóģki akcyjnej lub komandytowo-akcyjnej, zapewnienie nieograniczonej zbywalnoķci akcji, sporządzenie dokumentu informacyjnego i podjęcie wspóģpracy z autoryzowanym doradcą i animatorem rynku lub market makerem. Znacznym uģatwieniem jest równieŋ brak wymogu okreķlonej kapitalizacji i krótki proces wprowadzania, który moŋne zostaæ zamknięty nawet w ciągu trzech miesięcy. Naleŋy równieŋ dodaæ, ŋe uczestnictwo w obrocie na NewConnect uģatwia póžniejsze przejķcie na parkiet gģówny ze względu na niŋszy wymóg kapitalizacji. Z tej moŋliwoķci skorzystaģo w zeszģym roku siedem spóģek i co najmniej drugie tyle zadeklarowaģo zamiar przeniesienia notowaņ w roku 2011.

Akceptowalny poziom kosztów

Spóģka wybierająca się na maģy parkiet musi ponieķæ koszty z tym związane, niezaleŋnie od wybranej drogi wejķcia – emisji prywatnej czy publicznej. Z kosztami muszą liczyæ się takŋe podmioty, które nie przeprowadzają nowej emisji akcji, a jedynie wprowadzają do obrotu lub sprzedają istniejące juŋ akcje. Na koszty emisji skģadają się takie elementy, jak: koszty autoryzowanego doradztwa, sporządzenia dokumentu informacyjnego czy promocji oferty.

Poniŋsze wykresy przedstawiają statystyki dotyczące wielkoķci pozyskanego kapitaģu, kosztów emisji i zaleŋnoķci tych dwóch zmiennych dla zeszģorocznych debiutantów. Ķrednia wielkoķæ poniesionych kosztów ksztaģtowaģa się na poziomie 146 tys. zģ, co stanowiģo przeciętnie 10 proc. pozyskanego kapitaģu. Jednak ze względu na pojawiające się wartoķci skrajne o znacznych odchyleniach, warto równieŋ dodaæ, ŋe mediana kosztów, czyli ķrodkowa wartoķæ obserwacji, wyniosģa 88 tys. zģ, stanowiąc jedynie 6 proc. wartoķci pozyskanych ķrodków. W analizowanych danych dotyczących wielkoķci pozyskanych ķrodków i kosztów z nimi związanych zostaģy uwzględnione tylko ķrodki pozyskane z nowych emisji akcji, z pominięciem sprzedaŋy lub wprowadzenia istniejących akcji do obrotu. W przypadku gdy spóģka jednoczeķnie emitowaģa nowe akcje i sprzedawaģa istniejące, byģa kwalifikowana do grupy emitującej akcje ze względu na pozyskanie nowego kapitaģu.

WYKRES 2

Opracowanie: Grupa Trinity na podstawie danych z dokumentów informacyjnych i portalu newconnect.pl.

WYKRES 3

Opracowanie: Grupa Trinity na podstawie danych z dokumentów informacyjnych i portalu newconnect.pl.

WYKRES 4

Opracowanie: Grupa Trinity na podstawie danych z dokumentów informacyjnych i portalu newconnect.pl.

Przedsiębiorstwa z sektora MSP mogą się jednak ubiegaæ się o dofinansowanie na pokrycie kosztów związanych z przeprowadzeniem oferty ze ķrodków Unii Europejskiej, w ramach PO IG Poddziaģanie 3.3.2. Wsparcie dla MSP. Obejmuje ono koszty zakupu usģug doradczych w zakresie przygotowania dokumentacji i analiz niezbędnych do pozyskania inwestora zewnętrznego o charakterze udziaģowym. Refundacją objęte są zatem m.in. koszty takie jak: sporządzenie biznesplanu, dokumentu informacyjnego czy opinii biegģego rewidenta z badania sprawozdania finansowego. Wsparciem objęte jest 50 proc. wydatków kwalifikowanych na kwotę maksymalnie 2 mln euro na jeden projekt. Nabór będzie prowadzony przez PARP w trybie ciągģym, do wyczerpania ķrodków i rozpocznie się 14 lutego. Warunkiem, o którym naleŋy pamiętaæ, jest zģoŋenie wniosku przed rozpoczęciem dziaģaņ związanych z wprowadzeniem na NewConnect.

Naleŋy jednak mieæ na uwadze fakt, ŋe koszty emisji nie są jedynymi, jakie spóģka musi ponieķæ. Wprowadzenie i funkcjonowanie na rynku NewConnect wymaga poniesienia szeregu innych opģat – cyklicznych i jednorazowych – w tym m.in. sądowych, notarialnych, na rzecz GPW i KDPW. Dodatkowo dochodzą koszty audytora, doradcy prawnego czy animatora rynku. Dlatego przed decyzją o upublicznieniu warto skorzystaæ z porad specjalistów, którzy przybliŋą procedurę debiutu oraz pomogą wskazaæ i oszacowaæ wielkoķæ kosztów. Taką okazję stwarza konferencja Grupy Trinity w ramach projektu Trinity Capital Business Network, dedykowana alternatywnym metodom finansowania rozwoju i inwestowania w przedsiębiorstwa sektora MSP. Najbliŋsze spotkanie odbędzie się 3 i 4 lutego w Lesznie (http://tcbn.pl/index.php/konferencje).

Aspekty debiutu

Debiut na maģym parkiecie to nie tylko nowy kapitaģ. To takŋe nowe obowiązki pģynące z Regulaminu ASO, zasad Dobrych Praktyk czy odpowiednich ustaw, ale i prestiŋ związany z upublicznieniem. Notowanie w obrocie na NewConnect niesie dodatkowo efekt marketingowy, zwiększając widocznoķæ i rozpoznawalnoķæ przedsiębiorstwa zarówno wķród inwestorów, jak i klientów.

Trzeba jednak braæ pod uwagę równieŋ pewne ryzyko związane ze specyfiką tego rynku. Ze względu na relatywnie niŋszy od parkietu gģównego poziom obrotów, często nawet niewielka wartoķæ transakcji moŋe spowodowaæ zachwianie kursu. Szczególnie widoczne jest to przy spóģkach groszowych, dla których zmiana kursu o 1 grosz moŋe spowodowaæ 50-proc. wzrost. Zwiększa to z jednej strony niebezpieczeņstwo manipulacji kursem, a z drugiej sprawia, ŋe cena akcji nie zawsze oddaje rzeczywistą wartoķæ spóģki.

Autorzy: Analitycy z Grupy Trinity

|

nr 2(106)2011  Zobacz więcej na temat: alternatywne metody finansowania | maģy parkiet | newconnect |

|