Polski rynek outsourcingu samochodów sģuŋbowych

Polski rynek outsourcingu samochodów sģuŋbowych

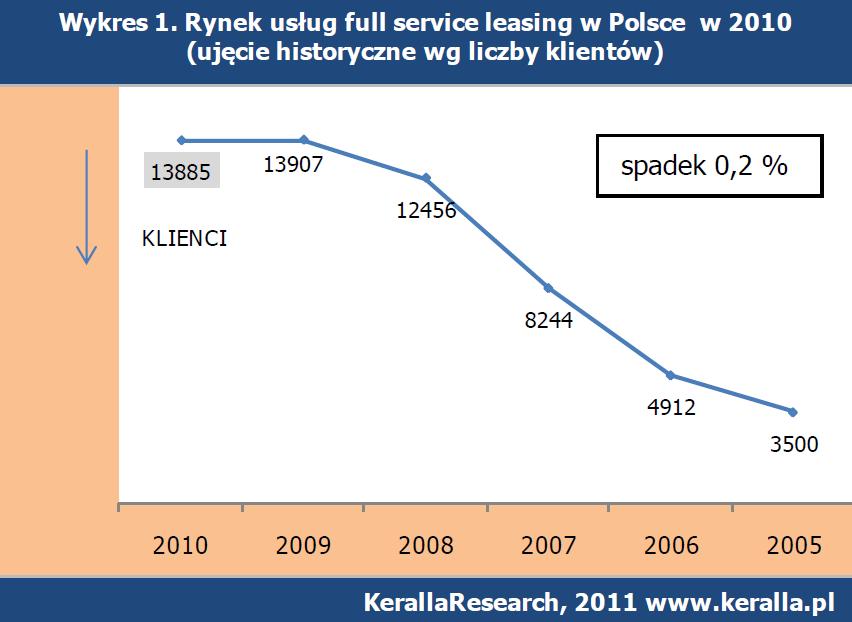

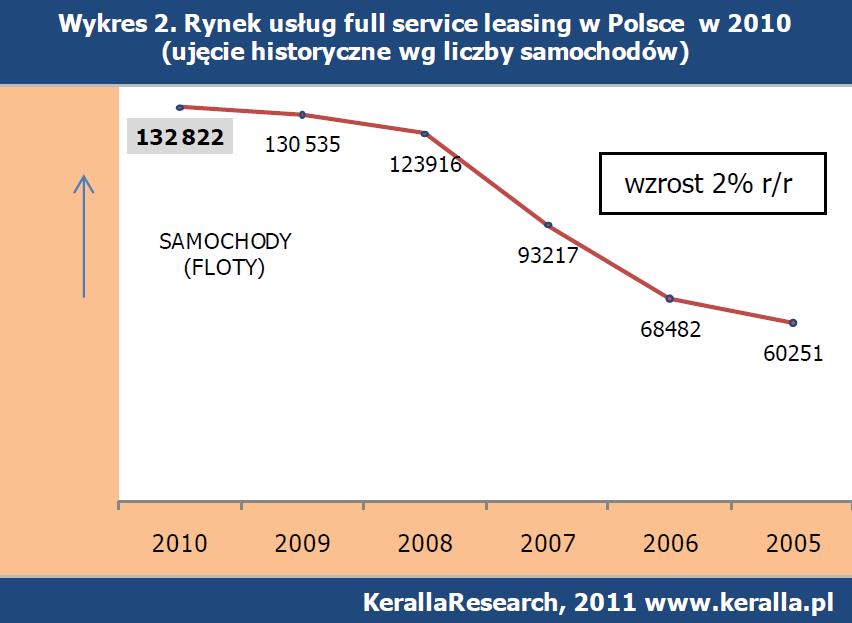

Przedsiębiorstwa w Polsce – takŋe z sektora MSP – które mają floty samochodowe liczące kilka czy kilkanaķcie aut, oddają swoje samochody firmom (CFM), które nimi zarządzają. To stosunkowo mģody rynek w Polsce, który jednak konsekwentnie roķnie. W sumie na koniec ubiegģego roku 13,8 tys. firm korzystaģo z outsourcingu floty samochodowej i w sumie byģo to ponad 132 tys. aut. Rynek urósģ o 2 proc., co jest wynikiem dalekim od kilkudziesięcioprocentowych wzrostów, do których branŋa zdąŋyģa nas przyzwyczaiæ, ale w czasie dekoniunktury wypracowany rezultat trzeba uznaæ za dobry – wynika z najnowszego raportu wrocģawskiego Instytutu Keralla Research.

Rynek z perspektywy flot i klienta

Rynek outsourcingu samochodów sģuŋbowych w 2010 r. zanotowaģ 2-proc. wzrost w wolumenie (liczbie pojazdów) przy niewielkim 0,2-procentowym spadku liczby klientów rok do roku. Gracze obsģugujący najbardziej przywiązany do outsourcingu pojazdów i najstabilniejszy fragment rynku ubiegģy rok zakoņczyli bez kģopotów. Sģabsza koniunktura dotknęģa gģównie firmy CFM z przewagą w portfelu flot kilkudziesięciu pojazdów, gģównie z wykupioną opcją wyģącznego zarządzania lub najmu. Redukcje flot ograniczaģy się przewaŋnie do 200-500 pojazdów.

Bezapelacyjnie wygranymi rynku CFM w 2010 r. byli: Lease Plan Fleet Management, Arval i Bankowy Fundusz Leasingowy. Spóģki powiększyģy stan flot o grubo ponad 2 tys. kaŋda. Takŋe BRE Leasing i ING Car Lease w tym samym czasie pozyskaģy aŋ po tysiąc samochodów więcej. Wķród 42 oferentów objętych badaniem, którzy stanowią 98 proc. rynku w wolumenie i obsģugują ģącznie 132 822 pojazdy, wzrost obsģugiwanych flot odnotowaģy ģącznie 23 firmy, a spadek 11.

Struktura portfela usģug

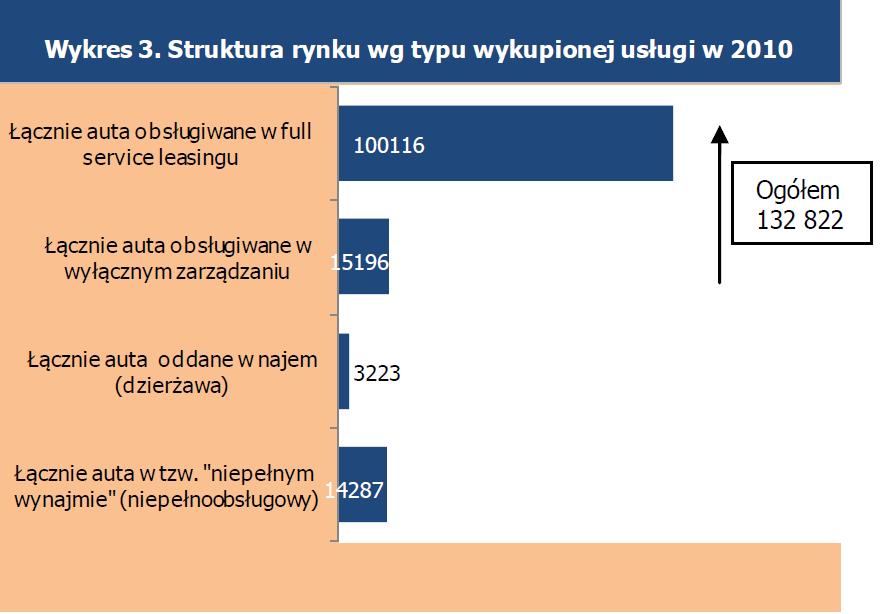

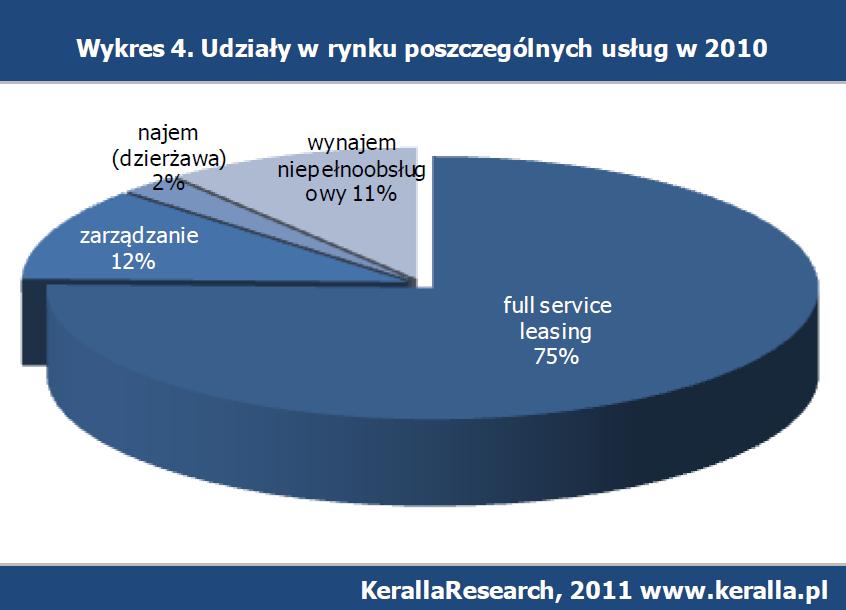

Wķród 13 885 klientów wydatkujących na outsourcing firmowej floty dominowali posiadacze wariantu full service leasing. Dostawcy pozyskali na tę usģugę aŋ 6632 firmy. Liczba aut uŋytkowanych w 2010 r. w klasycznym FSL w firmach przekroczyģa sto tysięcy, co daje 4-proc. wzrost r/r (100 116 wobec 96 073 w 2009). Nasycenie usģugą wyniosģo 75 proc.

Wzrosģa takŋe popularnoķæ wynajmu niepeģno obsģugowego, tj. leasingu + serwisu, którego aktywnym promotorem w Polsce jest Masterlease, a gģównym odbiorcą small biznes. Na koniec ub.r. ježdziģo w tej formie 14 287 samochodów sģuŋbowych, czyli 12 proc. więcej, niŋ w 2009. Produkt zyskaģ zaufanie 6 110 przedsiębiorstw. Biorąc pod uwagę fakt, ŋe MSP w Polsce to ok. 2,1 mln firm, potencjaģ na ten rodzaj usģug jest najwyŋszy.

Utrzymaģa się jednoczeķnie tendencja spadkowa na kontrakty wyģącznego zarządzania flotą. Firmy zarządzaģy w 2010 r. niewiele ponad 15 tysiącami samochodów, a udziaģ samego zarządzania w portfelu produktów skurczyģ się do 12 proc.

Takŋe usģuga najmu (dzierŋawa pojazdu) miaģa w 2010 r. mniej chętnych, niŋ rok wczeķniej. Na dzierŋawę zdecydowaģo się w sumie 514 klientów, dla których firmy CFM obsģugiwaģy 3 223 samochody.

Rynek z perspektywy oferentów

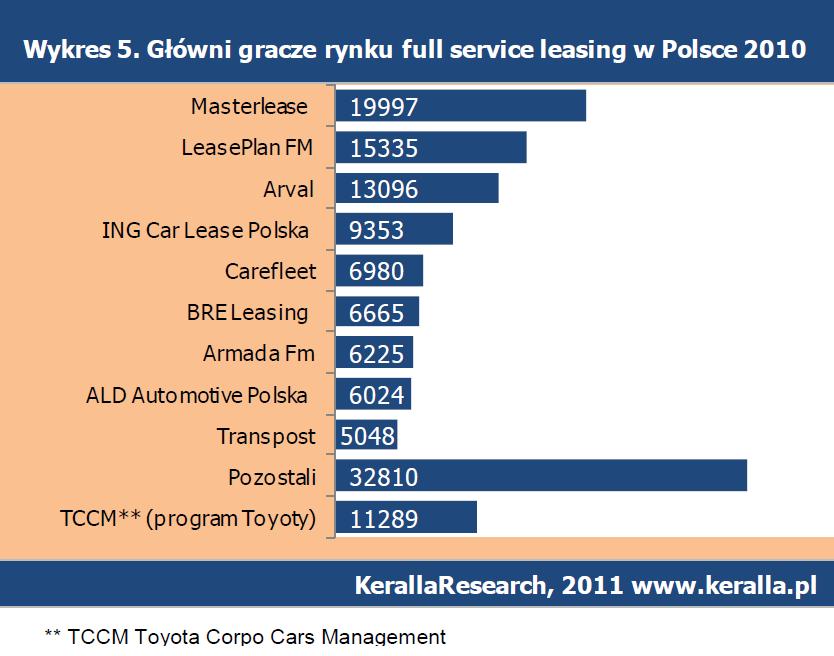

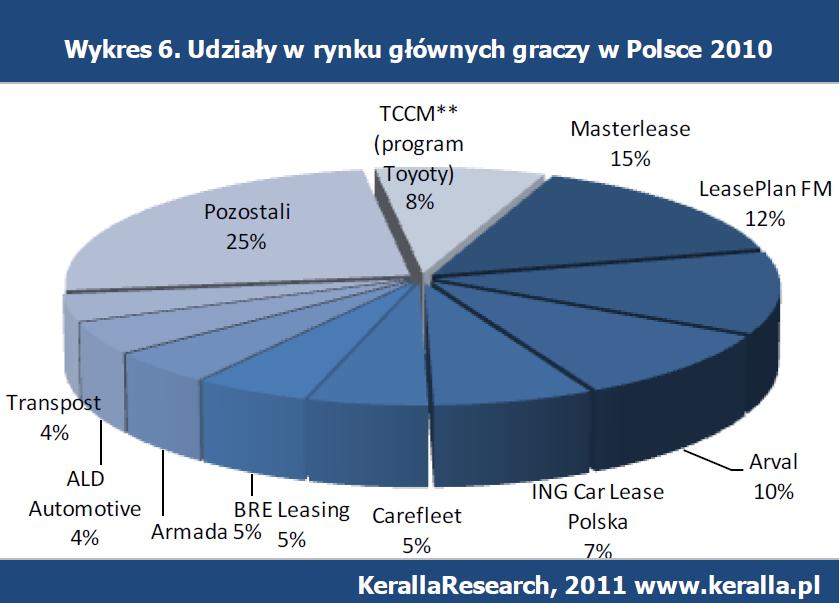

Masterlease, LeasePlan i Arval – trójka liderów wagi cięŋkiej polskiego rynku CFM na co dzieņ opiekują się blisko 50-tysięczną flotą aut sģuŋbowych, co stanowi 36 proc. rynku. Najliczniejszą grupę – 19 997 aut – ma w opiece Masterlease, następnie LeasePlan 15 335 i Arval 13 096.

Dealerzy pracujący na wynik programu Toyota Corpo Cars Managmentent (ģącznie dwanaķcie spóģek) w 2010 r. – mimo utraty częķci kontraktów na fali cięcia kosztów w firmach – utrzymali wysoki, 8-procentowy udziaģ w rynku i obsģugują ponad 11 tys. samochodów sģuŋbowych.

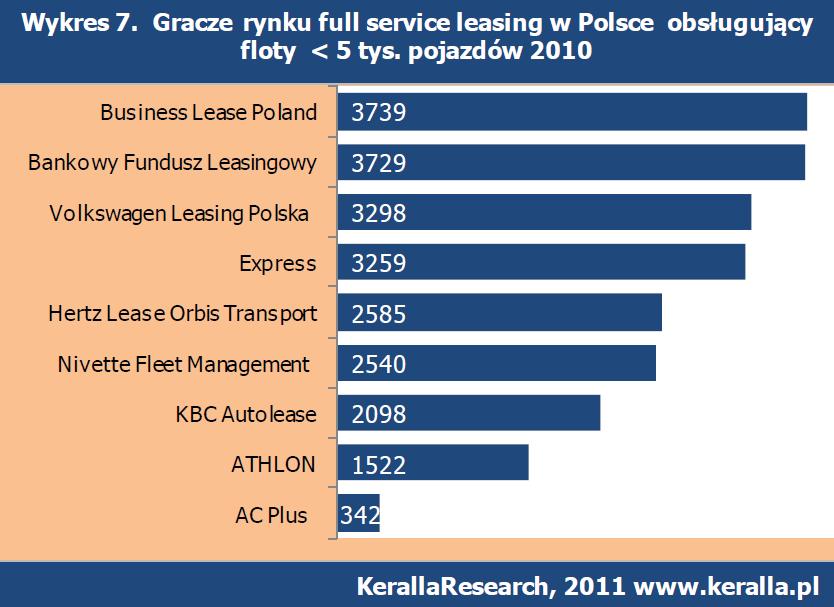

Wķród firm wagi ķredniej (floty poniŋej 5 tys. aut), na które przypada 44 tys. pojazdów i blisko 30 oferentów, kluczowi gracze rynku to BusinessLease Poland, zarządzający flotą 3 739, Bankowy Fundusz Leasingowy – 3 729 pojazdów, Volkswagen Leasing Polska – 3 298 pojazdów i spóģka Express, która zakontraktowaģa 3 259 pojazdów. Takŋe firma Nivette Fleet Management, posiadająca 2 540 pojazdów w obsģudze, zwiększyģa rozmiar obsģugiwanej floty.

Hertz Lease w 2010 r. obsģugiwaģ 2 585 samochodów. Z dobrymi efektami walczą o rynek takŋe mģodsze spóģki CFM, które zaczynaģy bój o klienta i intensyfikowaģy sprzedaŋ w bardzo cięŋkim okresie 2008-2009, kiedy o przetrwanie i utrzymanie na rynku walczyģa niejedna firma. KBC Autolease, po zaledwie trzech latach dziaģalnoķci w tym sektorze, obsģuguje juŋ 2 098 samochodów, a spóģka Athlon ma juŋ w obsģudze 1 522 pojazdy.

Usģugę full service leasing oferuje w Polsce ok. 48 dostawców. Badaniem obejmujemy 42 podmioty, z których częķæ przekazuje informacje z zastrzeŋeniem utajnienia nazwy (kategoria pozostali).

Zrzeszenia i dealerskie programy fleet management

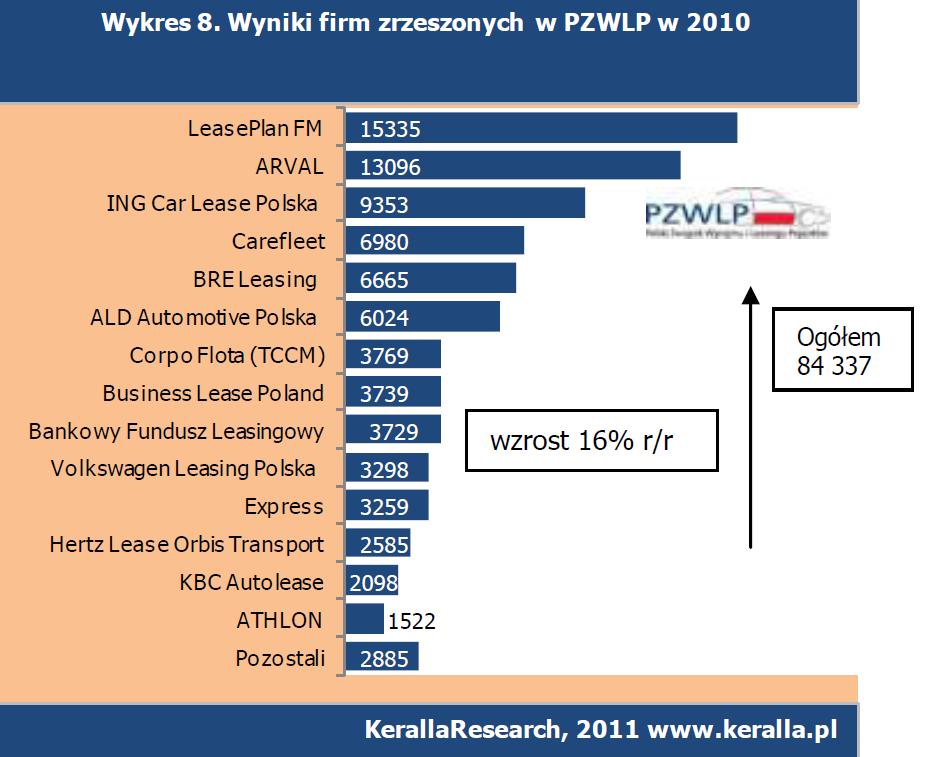

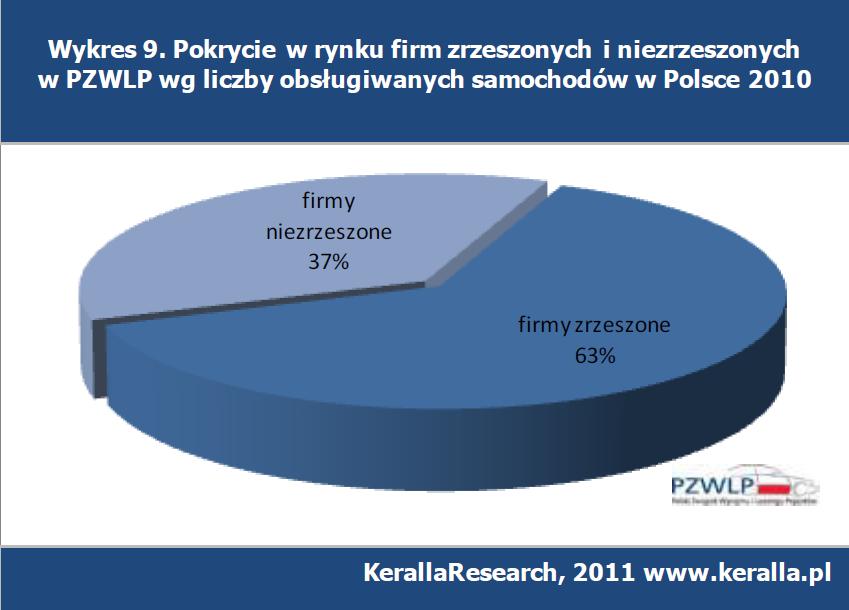

Firmy zrzeszone w Polskim Związku Wynajmu i Leasingu Pojazdów (PZWLP) obsģugują ģącznie ponad 84 tys. samochodów w róŋnych formach wynajmu, co stanowi juŋ 63 proc. pokrycia w krajowym rynku. Wzrost wypracowany tylko przez firmy zrzeszone wyniósģ 16 proc. r/r.

Największe floty czģonków PZWLP obsģugiwane są przez LeasePlan, Arval i ING Car Lease. Znaczący przyrost uzyskaģ zespóģ ALD Automotive Polska – ponad 900 aut więcej r/r i spóģka Carefleet, której flota liczy juŋ blisko 7 tys. aut.

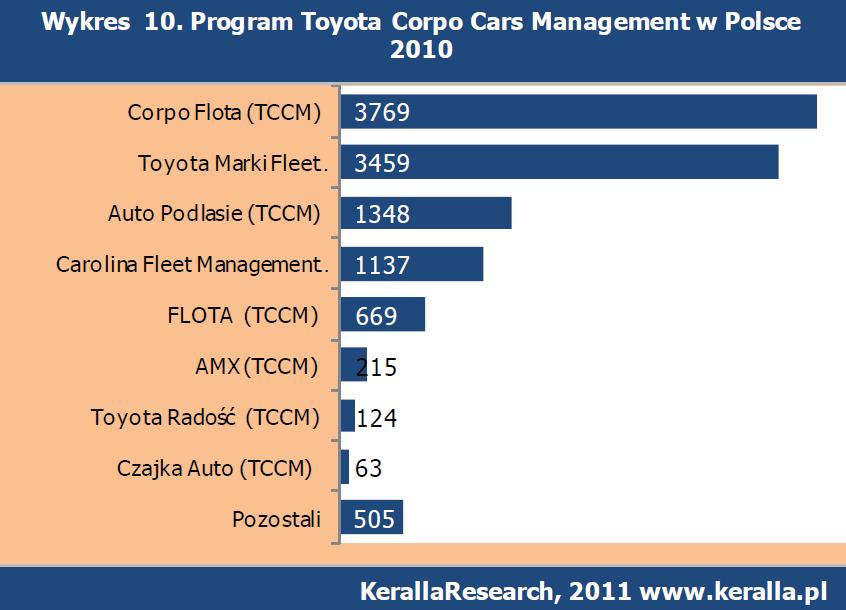

W programie zarządzania flotą, oferowanym przez Toyotę w ramach programu TCCM, uczestniczy blisko 400 firm-klientów. Wķród dealerów Toyoty promujących management flot, najaktywniej dziaģają Corpo Flota (3 769), Toyota Marki (3 459), Auto Podlasie (1 348) i Carolina (1 137). Tylko te trzy spóģki mają klientów, którzy zarządzają blisko 10 tysiącami samochodów. W caģym programie ježdzi 11 289 samochodów.

Pojedyncze największe floty

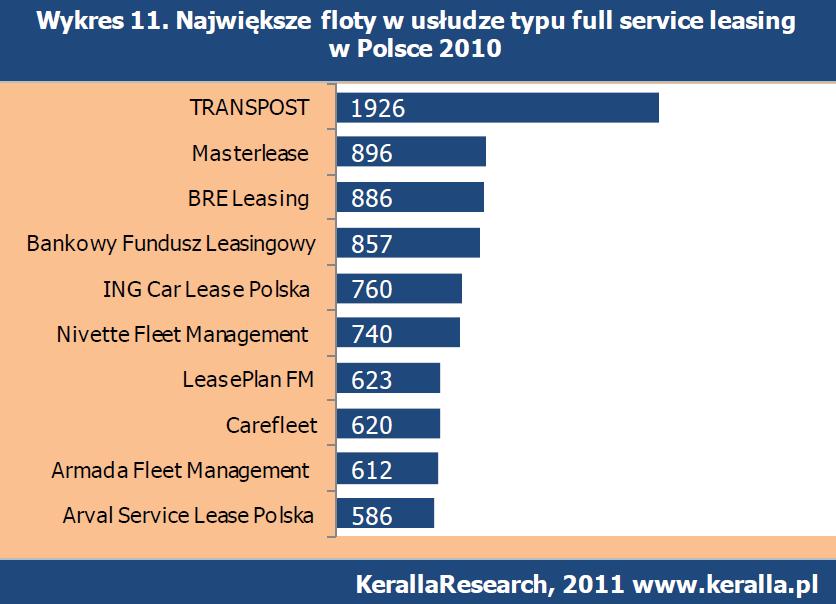

Największe floty w Polsce obsģugiwane w formie FSL mają spóģki: Transpost (1 926 pojazdów), Masterlease (896 pojazdów) oraz BRE Leasing (886) i Bankowy Fundusz Leasingowy (857). Floty mniejsze, pojedyncze, poniŋej 800 samochodów obsģugują m.in. ING Car Lease (760), Carefleet (620), KBC Autolease (484), Athlon (415) czy BusinessLease (479).

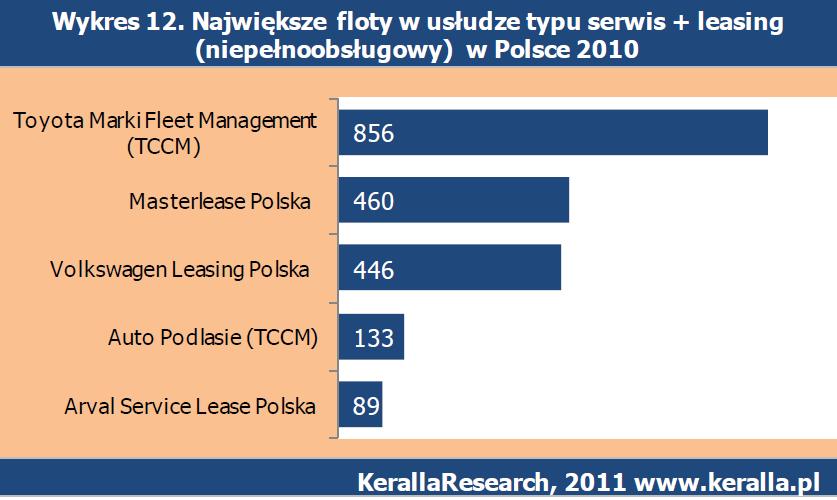

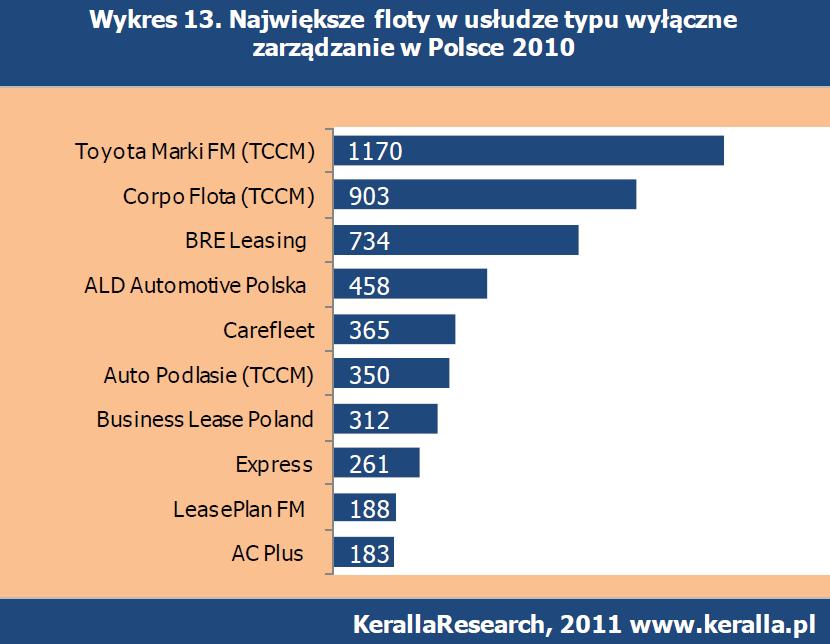

W wynajmie niepeģnoobsģugowym największą krajową flotę ma Toyota Marki Management – 856 samochodów, następnie Masterlease 460 i Volkswagen 446 pojazdów. W samym zarządzaniu prym takŋe wiedzie Toyota Marki (1170).

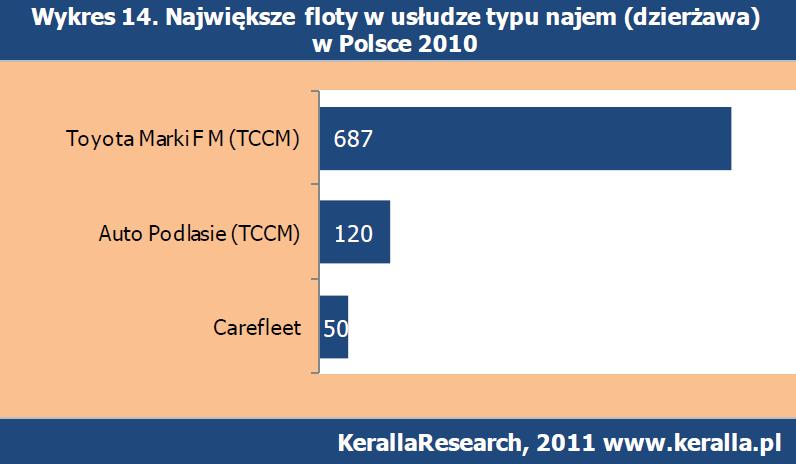

Największą flotę w najmie takŋe posiada Toyota Marki – 687 samochodów, następnie Toyota Auto Podlasie – 120 pojazdów i Carefleet mający 50 pojazdów w tej usģudze.

Przyjęte definicje do statystyk w badaniu agencji badawczej KerallaResearch

Full service leasing (FSL)

Definicja: leasingowanie pojazdów z ryzykiem wartoķci koņcowej pojazdów i serwisu po stronie dostawcy (leasingodawcy) opģacane przez klienta ģącznie z pakietem usģug zarządczych, przewaŋnie zryczaģtowanych. Kontrakty pow. 24 m-cy.

Warunki klasyfikacji: klasyfikowanie pojazdów do kategorii FSL moŋe nastąpiæ, jeķli ģącznie klient ma w kontrakcie: Finansowanie floty poprzez umowę leasingu operacyjnego, najmu, dzierŋawy. Ryzyko wartoķci rezydualnej po stronie finansującego (dostawcy). Czas trwania umowy: minimum 24 m-ce. Przynajmniej trzy usģugi pozafinansowe (w tym zawsze serwis mechaniczny).

Leasing z serwisem (niepeģnoobsģugowy)

Definicja: Kontrakty minimum 24 m-ce z ryzykiem wartoķci koņcowej pojazdu po stronie korzystającego (klienta).

Warunki klasyfikacji: klasyfikowanie pojazdów do kategorii leasing&serwis moŋe nastąpiæ, jeķli ģącznie klient ma w kontrakcie: Finansowanie floty poprzez umowę leasingu operacyjnego, najmu, dzierŋawy lub leasingu finansowego. Ryzyko po stronie korzystającego (klienta).

Czas trwania umowy: minimum 24 m-ce. Przynajmniej dwie usģugi, bez wymogu serwisu mechanicznego.

Wyģączne zarządzanie

Definicja: zarządzanie samochodami na rzecz klienta, bez leasingu (zarządzanie dostawcami, opieka nad serwisowaniem aut, koordynacja wymiany opon, przewaŋnie likwidacja szkód, etc.).

Warunki klasyfikacji: Brak finansowania floty klienta przez firmę zarządzającą flotą. Umowa na zarządzanie flotą zawarta na minimum szeķæ miesięcy. Dowolna liczba usģug z listy usģug pozafinansowych.

Najem

Definicja: następuje wraz z przekazaniem do uŋytkowania pojazdu na okres od 6 do 24 m-cy.

Warunki klasyfikacji: Podatkowo nie jest kwalifikowany, jako leasing operacyjny, ale jako najem, dzierŋawa. Nie jest to usģuga rent a car.

Zawiera opiekę serwisową, administrowanie pojazdami, ubezpieczenie, przejmowanie ryzyka wartoķci rezydualnej

Instytut Keralla Research od ponad pięciu lat monitoruje rynek outsourcingu flot sģuŋbowych w Polsce tzw. rynek CFM. Badanie jest prowadzone dwa razy w roku i pokazuje stan polskiej branŋy CFM na koniec roku i po pierwszych szeķciu miesiącach. Podsumowanie rynku oparto na danych przekazanych przez firmy Car Fleet Management. Wyniki przekazaģo 42 dostawców, z czego częķæ z zastrzeŋeniem anonimowoķci (bez prezentacji nazwy firmy).

Autorka: analityk rynkowy wrocģawskiego Instytutu Keralla Reserach

izabella.mlynarczyk@keralla.pl

WWW.keralla.pl

Tel. 71 778 21 35

Rynek outsourcingu samochodów sģuŋbowych w 2010 r. zanotowaģ 2-proc. wzrost w wolumenie (liczbie pojazdów) przy niewielkim 0,2-procentowym spadku liczby klientów rok do roku. Gracze obsģugujący najbardziej przywiązany do outsourcingu pojazdów i najstabilniejszy fragment rynku ubiegģy rok zakoņczyli bez kģopotów. Sģabsza koniunktura dotknęģa gģównie firmy CFM z przewagą w portfelu flot kilkudziesięciu pojazdów, gģównie z wykupioną opcją wyģącznego zarządzania lub najmu. Redukcje flot ograniczaģy się przewaŋnie do 200-500 pojazdów.

Bezapelacyjnie wygranymi rynku CFM w 2010 r. byli: Lease Plan Fleet Management, Arval i Bankowy Fundusz Leasingowy. Spóģki powiększyģy stan flot o grubo ponad 2 tys. kaŋda. Takŋe BRE Leasing i ING Car Lease w tym samym czasie pozyskaģy aŋ po tysiąc samochodów więcej. Wķród 42 oferentów objętych badaniem, którzy stanowią 98 proc. rynku w wolumenie i obsģugują ģącznie 132 822 pojazdy, wzrost obsģugiwanych flot odnotowaģy ģącznie 23 firmy, a spadek 11.

Struktura portfela usģug

Wķród 13 885 klientów wydatkujących na outsourcing firmowej floty dominowali posiadacze wariantu full service leasing. Dostawcy pozyskali na tę usģugę aŋ 6632 firmy. Liczba aut uŋytkowanych w 2010 r. w klasycznym FSL w firmach przekroczyģa sto tysięcy, co daje 4-proc. wzrost r/r (100 116 wobec 96 073 w 2009). Nasycenie usģugą wyniosģo 75 proc.

Wzrosģa takŋe popularnoķæ wynajmu niepeģno obsģugowego, tj. leasingu + serwisu, którego aktywnym promotorem w Polsce jest Masterlease, a gģównym odbiorcą small biznes. Na koniec ub.r. ježdziģo w tej formie 14 287 samochodów sģuŋbowych, czyli 12 proc. więcej, niŋ w 2009. Produkt zyskaģ zaufanie 6 110 przedsiębiorstw. Biorąc pod uwagę fakt, ŋe MSP w Polsce to ok. 2,1 mln firm, potencjaģ na ten rodzaj usģug jest najwyŋszy.

Utrzymaģa się jednoczeķnie tendencja spadkowa na kontrakty wyģącznego zarządzania flotą. Firmy zarządzaģy w 2010 r. niewiele ponad 15 tysiącami samochodów, a udziaģ samego zarządzania w portfelu produktów skurczyģ się do 12 proc.

Takŋe usģuga najmu (dzierŋawa pojazdu) miaģa w 2010 r. mniej chętnych, niŋ rok wczeķniej. Na dzierŋawę zdecydowaģo się w sumie 514 klientów, dla których firmy CFM obsģugiwaģy 3 223 samochody.

Rynek z perspektywy oferentów

Masterlease, LeasePlan i Arval – trójka liderów wagi cięŋkiej polskiego rynku CFM na co dzieņ opiekują się blisko 50-tysięczną flotą aut sģuŋbowych, co stanowi 36 proc. rynku. Najliczniejszą grupę – 19 997 aut – ma w opiece Masterlease, następnie LeasePlan 15 335 i Arval 13 096.

Dealerzy pracujący na wynik programu Toyota Corpo Cars Managmentent (ģącznie dwanaķcie spóģek) w 2010 r. – mimo utraty częķci kontraktów na fali cięcia kosztów w firmach – utrzymali wysoki, 8-procentowy udziaģ w rynku i obsģugują ponad 11 tys. samochodów sģuŋbowych.

Wķród firm wagi ķredniej (floty poniŋej 5 tys. aut), na które przypada 44 tys. pojazdów i blisko 30 oferentów, kluczowi gracze rynku to BusinessLease Poland, zarządzający flotą 3 739, Bankowy Fundusz Leasingowy – 3 729 pojazdów, Volkswagen Leasing Polska – 3 298 pojazdów i spóģka Express, która zakontraktowaģa 3 259 pojazdów. Takŋe firma Nivette Fleet Management, posiadająca 2 540 pojazdów w obsģudze, zwiększyģa rozmiar obsģugiwanej floty.

Hertz Lease w 2010 r. obsģugiwaģ 2 585 samochodów. Z dobrymi efektami walczą o rynek takŋe mģodsze spóģki CFM, które zaczynaģy bój o klienta i intensyfikowaģy sprzedaŋ w bardzo cięŋkim okresie 2008-2009, kiedy o przetrwanie i utrzymanie na rynku walczyģa niejedna firma. KBC Autolease, po zaledwie trzech latach dziaģalnoķci w tym sektorze, obsģuguje juŋ 2 098 samochodów, a spóģka Athlon ma juŋ w obsģudze 1 522 pojazdy.

Usģugę full service leasing oferuje w Polsce ok. 48 dostawców. Badaniem obejmujemy 42 podmioty, z których częķæ przekazuje informacje z zastrzeŋeniem utajnienia nazwy (kategoria pozostali).

Zrzeszenia i dealerskie programy fleet management

Firmy zrzeszone w Polskim Związku Wynajmu i Leasingu Pojazdów (PZWLP) obsģugują ģącznie ponad 84 tys. samochodów w róŋnych formach wynajmu, co stanowi juŋ 63 proc. pokrycia w krajowym rynku. Wzrost wypracowany tylko przez firmy zrzeszone wyniósģ 16 proc. r/r.

Największe floty czģonków PZWLP obsģugiwane są przez LeasePlan, Arval i ING Car Lease. Znaczący przyrost uzyskaģ zespóģ ALD Automotive Polska – ponad 900 aut więcej r/r i spóģka Carefleet, której flota liczy juŋ blisko 7 tys. aut.

W programie zarządzania flotą, oferowanym przez Toyotę w ramach programu TCCM, uczestniczy blisko 400 firm-klientów. Wķród dealerów Toyoty promujących management flot, najaktywniej dziaģają Corpo Flota (3 769), Toyota Marki (3 459), Auto Podlasie (1 348) i Carolina (1 137). Tylko te trzy spóģki mają klientów, którzy zarządzają blisko 10 tysiącami samochodów. W caģym programie ježdzi 11 289 samochodów.

Pojedyncze największe floty

Największe floty w Polsce obsģugiwane w formie FSL mają spóģki: Transpost (1 926 pojazdów), Masterlease (896 pojazdów) oraz BRE Leasing (886) i Bankowy Fundusz Leasingowy (857). Floty mniejsze, pojedyncze, poniŋej 800 samochodów obsģugują m.in. ING Car Lease (760), Carefleet (620), KBC Autolease (484), Athlon (415) czy BusinessLease (479).

W wynajmie niepeģnoobsģugowym największą krajową flotę ma Toyota Marki Management – 856 samochodów, następnie Masterlease 460 i Volkswagen 446 pojazdów. W samym zarządzaniu prym takŋe wiedzie Toyota Marki (1170).

Największą flotę w najmie takŋe posiada Toyota Marki – 687 samochodów, następnie Toyota Auto Podlasie – 120 pojazdów i Carefleet mający 50 pojazdów w tej usģudze.

Przyjęte definicje do statystyk w badaniu agencji badawczej KerallaResearch

Full service leasing (FSL)

Definicja: leasingowanie pojazdów z ryzykiem wartoķci koņcowej pojazdów i serwisu po stronie dostawcy (leasingodawcy) opģacane przez klienta ģącznie z pakietem usģug zarządczych, przewaŋnie zryczaģtowanych. Kontrakty pow. 24 m-cy.

Warunki klasyfikacji: klasyfikowanie pojazdów do kategorii FSL moŋe nastąpiæ, jeķli ģącznie klient ma w kontrakcie: Finansowanie floty poprzez umowę leasingu operacyjnego, najmu, dzierŋawy. Ryzyko wartoķci rezydualnej po stronie finansującego (dostawcy). Czas trwania umowy: minimum 24 m-ce. Przynajmniej trzy usģugi pozafinansowe (w tym zawsze serwis mechaniczny).

Leasing z serwisem (niepeģnoobsģugowy)

Definicja: Kontrakty minimum 24 m-ce z ryzykiem wartoķci koņcowej pojazdu po stronie korzystającego (klienta).

Warunki klasyfikacji: klasyfikowanie pojazdów do kategorii leasing&serwis moŋe nastąpiæ, jeķli ģącznie klient ma w kontrakcie: Finansowanie floty poprzez umowę leasingu operacyjnego, najmu, dzierŋawy lub leasingu finansowego. Ryzyko po stronie korzystającego (klienta).

Czas trwania umowy: minimum 24 m-ce. Przynajmniej dwie usģugi, bez wymogu serwisu mechanicznego.

Wyģączne zarządzanie

Definicja: zarządzanie samochodami na rzecz klienta, bez leasingu (zarządzanie dostawcami, opieka nad serwisowaniem aut, koordynacja wymiany opon, przewaŋnie likwidacja szkód, etc.).

Warunki klasyfikacji: Brak finansowania floty klienta przez firmę zarządzającą flotą. Umowa na zarządzanie flotą zawarta na minimum szeķæ miesięcy. Dowolna liczba usģug z listy usģug pozafinansowych.

Najem

Definicja: następuje wraz z przekazaniem do uŋytkowania pojazdu na okres od 6 do 24 m-cy.

Warunki klasyfikacji: Podatkowo nie jest kwalifikowany, jako leasing operacyjny, ale jako najem, dzierŋawa. Nie jest to usģuga rent a car.

Zawiera opiekę serwisową, administrowanie pojazdami, ubezpieczenie, przejmowanie ryzyka wartoķci rezydualnej

Instytut Keralla Research od ponad pięciu lat monitoruje rynek outsourcingu flot sģuŋbowych w Polsce tzw. rynek CFM. Badanie jest prowadzone dwa razy w roku i pokazuje stan polskiej branŋy CFM na koniec roku i po pierwszych szeķciu miesiącach. Podsumowanie rynku oparto na danych przekazanych przez firmy Car Fleet Management. Wyniki przekazaģo 42 dostawców, z czego częķæ z zastrzeŋeniem anonimowoķci (bez prezentacji nazwy firmy).

Autorka: analityk rynkowy wrocģawskiego Instytutu Keralla Reserach

izabella.mlynarczyk@keralla.pl

WWW.keralla.pl

Tel. 71 778 21 35

|

nr 5(109)2011  Zobacz więcej na temat: rynek outsourcingu aut sģuŋbowych | rynek outsourcingu samochodów sģuŋbowych |

|