Opcja czy kontrakt terminowy?

Zarządzanie ryzykiem walutowym

Instrumenty pochodne okryte są od pewnego czasu niezasģuŋoną niesģawą. Są to jednak niezbędne narzędzia, których istnienie usprawnia dziaģanie gospodarki i rynków finansowych. Kontrakty terminowe cieszą się opinią lepszą niŋ opcje, mimo ŋe te pierwsze są niczym innym jak zawarciem jednoczesnej transakcji kupna i sprzedaŋy odpowiednich opcji.

Przyjrzymy się teraz, co stanie się z ryzykiem przedsiębiorcy, który oczekuje wpģywu w wysokoķci 100 000 euro za siedem miesięcy, jeķli zdecyduje się on na jedno z trzech rodzajów zabezpieczeņ:

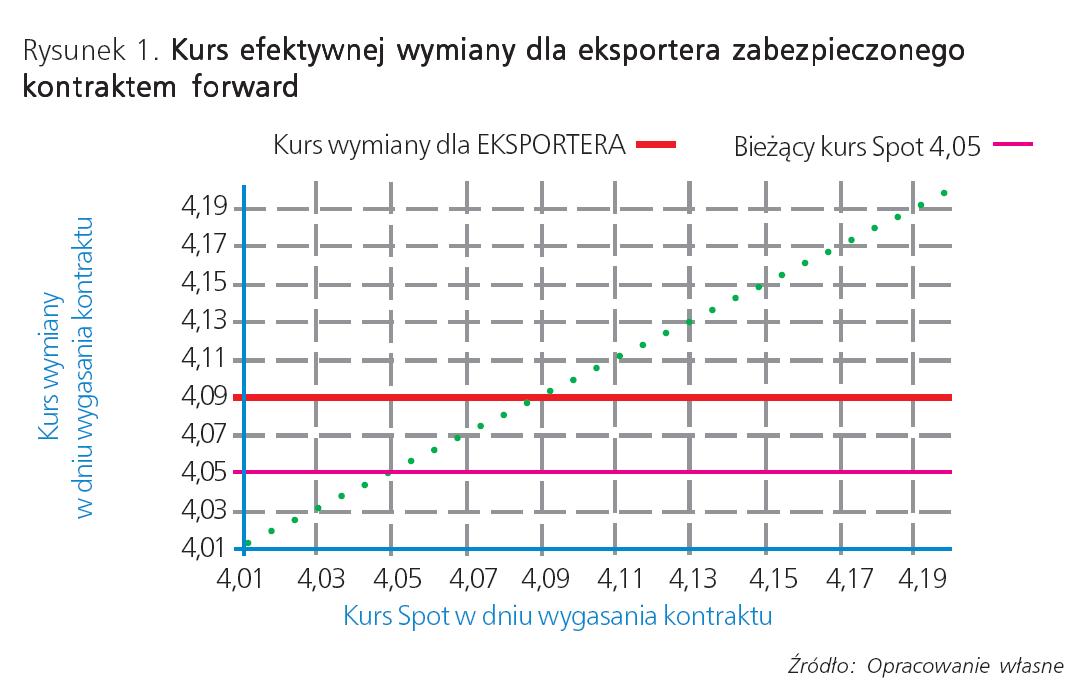

a) Kontrakt terminowy (przy kursie dnia 4,05 EUR/PLN jego kurs wykonania to 4,09 EUR/PLN),

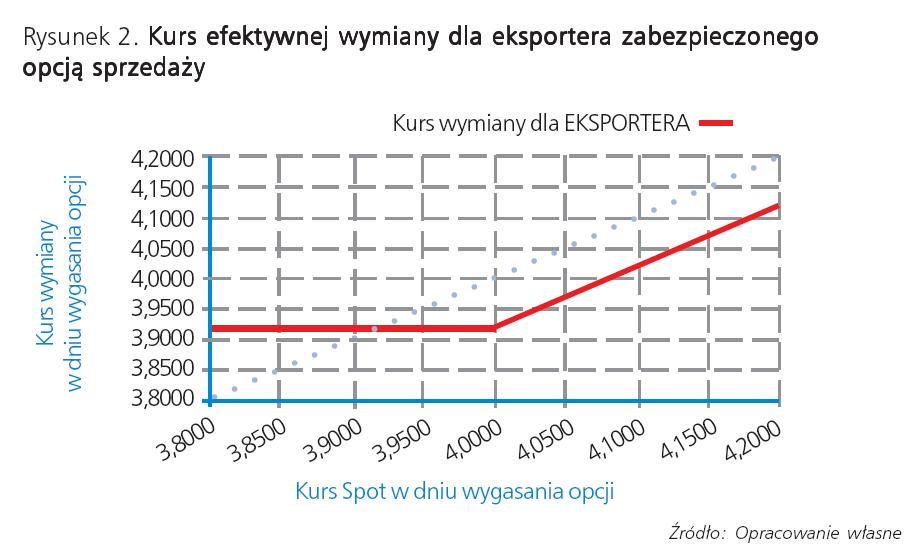

b) Kupno opcji sprzedaŋy o kursie wykonania niŋszym od kursu wymiany EUR/PLN (np. 4,00 EUR/PLN, za którą zapģaciģ 8,5 grosza za kaŋde euro jej nominaģu, czyli 8 500 zģ za opcję na sprzedaŋ 100 000 EUR),

c) Kupno opcji sprzedaŋy i sprzedaŋ opcji kupna o takich kursach wykonania, aby koszt kupna opcji zostaģ w caģoķci sfinansowany przychodem ze sprzedaŋy opcji, np. 4,00 (opcja sprzedaŋy) i 4,20 (opcja kupna); jeķli kursy wykonania tych opcji zostaną wyrównane, rezultatem będzie kontrakt terminowy.

Kontrakt terminowy w zupeģnoķci eliminuje zmiennoķæ wartoķci pozycji walutowej, pod warunkiem ŋe opiewa na identyczną kwotę i będzie rozliczony w tej samej dacie, w której nastąpi sprzedaŋ waluty obcej. Dla przykģadu przyjrzymy się sytuacji, w której rozliczenie kontraktu terminowego nastąpi o tydzieņ wczeķniej, np. z powodu opóžnienia pģatnoķci przez kontrahenta. Na rysunkach moŋna porównaæ, jak ryzykowna jest pozycja niezabezpieczona oraz portfel skģadający się z pozycji walutowej i kontraktu terminowego rozliczanego na tydzieņ przed sprzedaŋą waluty. Na osiach poziomych naleŋy znaležæ wartoķci moŋliwej straty. Na osiach pionowych z kolei odczytaæ, z jakim prawdopodobieņstwem dana wielkoķæ straty moŋe wystąpiæ. Zabezpieczenie pozycji walutowej kontraktem terminowym – nawet takim, który nie jest rozliczany w identycznej dacie – najbardziej redukuje stopieņ moŋliwych strat finansowych. Aby dostrzec jak bardzo, wystarczy spojrzeæ na rozpiętoķæ wielkoķci strat na osi poziomej na obydwu rysunkach.

Bardziej interesujące staje się porównanie efektów trzech zabezpieczeņ. Kontrakt terminowy najskuteczniej redukuje ewentualne straty – w naszym przykģadzie z 63 000 zģ do 8 500 zģ. Zawarcie kontraktu terminowego nie wymaga pģatnoķci, zatem jednoczeķnie redukuje prawdopodobieņstwo uzyskania pozytywnego wyniku na rozliczeniu transakcji pochodnej i sprzedaŋy waluty do minimum. Jeķli przedsiębiorca chce mieæ moŋliwoķæ poprawy wyniku na rozliczeniu, musi zdecydowaæ się na kupno opcji lub zawarcie korytarza opcyjnego zerokosztowego (kupno i sprzedaŋ opcji o tak dobranych kursach wykonania, aby nie byģo konieczne zapģacenie premii).

Jeķli kupiona opcja put uprawnia do sprzedaŋy 100 000 euro po kursie nie niŋszym niŋ kurs 4,00 EUR/PLN, i jeķli kurs za siedem miesięcy byģby niŋszy niŋ kurs wykonania opcji put, to eksporter sprzeda walutę po kursie 4,00 EUR/PLN, zaķ po wliczeniu weņ cen opcji efektywny kurs sprzedaŋy wyniesie 3,9150 EUR/PLN, gdyŋ koszt zakupu opcji wyniósģ 8 500 zģ. Zatem koszt zakupu pojedynczej opcji put jest uwzględniany w analizie jako ewentualna strata. Kupno opcji redukuje potencjalne straty do 22 000 zģ (z których 8 500 zģ stanowi premia pģatna za opcję), zaķ zawarcie transakcji typu korytarz – do 13 000 zģ, gdyŋ w przypadku korytarza zerokosztowego koszt strategii wynosi zero.

Na rysunkach 4, 5 i 6 moŋna porównaæ moŋliwoķci uzyskania rozliczeņ korzystniejszych niŋ w przypadku zawarcia transakcji terminowej. W przypadku korytarza poprawa nastąpi w przypadku osģabiania się zģotego do poziomu 4,20, czyli kursu wykonania sprzedawanej opcji call. Jeķli przedsiębiorca zdecyduje się na kupno opcji, zyskuje w dwójnasób – posiada zabezpieczenie w razie aprecjacji zģotego poniŋej poziomu 4,00 EUR/PLN i pozostawia sobie moŋliwoķæ poprawy wyniku na sprzedaŋy waluty, gdy kurs EUR/PLN będzie wzrastaģ.

Podsumowanie

Decyzja o tym, jaki typ zabezpieczenia naleŋy wdroŋyæ zaleŋy od tego, jaki poziom marŋy przedsiębiorca chce uzyskaæ. Czy sprzedaŋ waluty poniŋej kursu terminowego jest dla niego akceptowalna? Jeķli tak i jeķli koszt kupna opcji jest znacznie niŋszy, niŋ redukowana przez nią moŋliwoķæ straty, zawarcie takiej transakcji moŋe okazaæ się lepszym wyjķciem niŋ zabezpieczenie kontraktem terminowym. Korytarz to rozwiązanie poķrednie – speģnia swoje zadanie, gdy kurs zmienia się w przyszģoķci w niewielkim stopniu. W sytuacji gdy niŋszy kurs sprzedaŋy waluty nie jest juŋ akceptowalny, a przedsiębiorca nie chce naraŋaæ się nawet na stratę premii zapģaconej za opcję put, wówczas kontrakt terminowy jest najlepszym sposobem na zabezpieczenie transakcji eksportowej.

Podstawowe kryterium zawierania transakcji zabezpieczających brzmi następująco – ewentualna strata na rozliczeniu przepģywów walutowych i powiązanych z nimi instrumentów pochodnych nie moŋe wzrastaæ po zawarciu nowych transakcji.

Nawet dla prostej sytuacji dokonywanie szczegóģowej analizy ryzyka samodzielnie wymaga znacznych zasobów – wysoce wykwalifikowanych pracowników i dostępu do zaawansowanych narzędzi analitycznych. Zadanie to staje się jeszcze bardziej skomplikowane, gdy spodziewanych przepģywów walutowych jest kilkanaķcie lub kilkadziesiąt.

Zademonstrowane w artykule oprogramowanie pozwala na szybką i dokģadną ocenę tego, jak bardzo przedsiębiorstwo naraŋone jest na ryzyko. Narzędzie to doskonale wspomaga nie tylko proces podejmowania decyzji dotyczących zabezpieczeņ, ale i procesy związane z rachunkowoķcią zabezpieczeņ.

Autorzy: Ekonomiķci Domu Maklerskiego AFS

www.dmafs.pl

a) Kontrakt terminowy (przy kursie dnia 4,05 EUR/PLN jego kurs wykonania to 4,09 EUR/PLN),

b) Kupno opcji sprzedaŋy o kursie wykonania niŋszym od kursu wymiany EUR/PLN (np. 4,00 EUR/PLN, za którą zapģaciģ 8,5 grosza za kaŋde euro jej nominaģu, czyli 8 500 zģ za opcję na sprzedaŋ 100 000 EUR),

c) Kupno opcji sprzedaŋy i sprzedaŋ opcji kupna o takich kursach wykonania, aby koszt kupna opcji zostaģ w caģoķci sfinansowany przychodem ze sprzedaŋy opcji, np. 4,00 (opcja sprzedaŋy) i 4,20 (opcja kupna); jeķli kursy wykonania tych opcji zostaną wyrównane, rezultatem będzie kontrakt terminowy.

Kontrakt terminowy w zupeģnoķci eliminuje zmiennoķæ wartoķci pozycji walutowej, pod warunkiem ŋe opiewa na identyczną kwotę i będzie rozliczony w tej samej dacie, w której nastąpi sprzedaŋ waluty obcej. Dla przykģadu przyjrzymy się sytuacji, w której rozliczenie kontraktu terminowego nastąpi o tydzieņ wczeķniej, np. z powodu opóžnienia pģatnoķci przez kontrahenta. Na rysunkach moŋna porównaæ, jak ryzykowna jest pozycja niezabezpieczona oraz portfel skģadający się z pozycji walutowej i kontraktu terminowego rozliczanego na tydzieņ przed sprzedaŋą waluty. Na osiach poziomych naleŋy znaležæ wartoķci moŋliwej straty. Na osiach pionowych z kolei odczytaæ, z jakim prawdopodobieņstwem dana wielkoķæ straty moŋe wystąpiæ. Zabezpieczenie pozycji walutowej kontraktem terminowym – nawet takim, który nie jest rozliczany w identycznej dacie – najbardziej redukuje stopieņ moŋliwych strat finansowych. Aby dostrzec jak bardzo, wystarczy spojrzeæ na rozpiętoķæ wielkoķci strat na osi poziomej na obydwu rysunkach.

Bardziej interesujące staje się porównanie efektów trzech zabezpieczeņ. Kontrakt terminowy najskuteczniej redukuje ewentualne straty – w naszym przykģadzie z 63 000 zģ do 8 500 zģ. Zawarcie kontraktu terminowego nie wymaga pģatnoķci, zatem jednoczeķnie redukuje prawdopodobieņstwo uzyskania pozytywnego wyniku na rozliczeniu transakcji pochodnej i sprzedaŋy waluty do minimum. Jeķli przedsiębiorca chce mieæ moŋliwoķæ poprawy wyniku na rozliczeniu, musi zdecydowaæ się na kupno opcji lub zawarcie korytarza opcyjnego zerokosztowego (kupno i sprzedaŋ opcji o tak dobranych kursach wykonania, aby nie byģo konieczne zapģacenie premii).

Jeķli kupiona opcja put uprawnia do sprzedaŋy 100 000 euro po kursie nie niŋszym niŋ kurs 4,00 EUR/PLN, i jeķli kurs za siedem miesięcy byģby niŋszy niŋ kurs wykonania opcji put, to eksporter sprzeda walutę po kursie 4,00 EUR/PLN, zaķ po wliczeniu weņ cen opcji efektywny kurs sprzedaŋy wyniesie 3,9150 EUR/PLN, gdyŋ koszt zakupu opcji wyniósģ 8 500 zģ. Zatem koszt zakupu pojedynczej opcji put jest uwzględniany w analizie jako ewentualna strata. Kupno opcji redukuje potencjalne straty do 22 000 zģ (z których 8 500 zģ stanowi premia pģatna za opcję), zaķ zawarcie transakcji typu korytarz – do 13 000 zģ, gdyŋ w przypadku korytarza zerokosztowego koszt strategii wynosi zero.

Na rysunkach 4, 5 i 6 moŋna porównaæ moŋliwoķci uzyskania rozliczeņ korzystniejszych niŋ w przypadku zawarcia transakcji terminowej. W przypadku korytarza poprawa nastąpi w przypadku osģabiania się zģotego do poziomu 4,20, czyli kursu wykonania sprzedawanej opcji call. Jeķli przedsiębiorca zdecyduje się na kupno opcji, zyskuje w dwójnasób – posiada zabezpieczenie w razie aprecjacji zģotego poniŋej poziomu 4,00 EUR/PLN i pozostawia sobie moŋliwoķæ poprawy wyniku na sprzedaŋy waluty, gdy kurs EUR/PLN będzie wzrastaģ.

Podsumowanie

Decyzja o tym, jaki typ zabezpieczenia naleŋy wdroŋyæ zaleŋy od tego, jaki poziom marŋy przedsiębiorca chce uzyskaæ. Czy sprzedaŋ waluty poniŋej kursu terminowego jest dla niego akceptowalna? Jeķli tak i jeķli koszt kupna opcji jest znacznie niŋszy, niŋ redukowana przez nią moŋliwoķæ straty, zawarcie takiej transakcji moŋe okazaæ się lepszym wyjķciem niŋ zabezpieczenie kontraktem terminowym. Korytarz to rozwiązanie poķrednie – speģnia swoje zadanie, gdy kurs zmienia się w przyszģoķci w niewielkim stopniu. W sytuacji gdy niŋszy kurs sprzedaŋy waluty nie jest juŋ akceptowalny, a przedsiębiorca nie chce naraŋaæ się nawet na stratę premii zapģaconej za opcję put, wówczas kontrakt terminowy jest najlepszym sposobem na zabezpieczenie transakcji eksportowej.

Podstawowe kryterium zawierania transakcji zabezpieczających brzmi następująco – ewentualna strata na rozliczeniu przepģywów walutowych i powiązanych z nimi instrumentów pochodnych nie moŋe wzrastaæ po zawarciu nowych transakcji.

Nawet dla prostej sytuacji dokonywanie szczegóģowej analizy ryzyka samodzielnie wymaga znacznych zasobów – wysoce wykwalifikowanych pracowników i dostępu do zaawansowanych narzędzi analitycznych. Zadanie to staje się jeszcze bardziej skomplikowane, gdy spodziewanych przepģywów walutowych jest kilkanaķcie lub kilkadziesiąt.

Zademonstrowane w artykule oprogramowanie pozwala na szybką i dokģadną ocenę tego, jak bardzo przedsiębiorstwo naraŋone jest na ryzyko. Narzędzie to doskonale wspomaga nie tylko proces podejmowania decyzji dotyczących zabezpieczeņ, ale i procesy związane z rachunkowoķcią zabezpieczeņ.

Autorzy: Ekonomiķci Domu Maklerskiego AFS

www.dmafs.pl

|

nr 9(113)2011  Zobacz więcej na temat: instrumenty pochodne | opcja czy kontrakt terminowy | zarządzanie ryzykiem walutowym |

|