Z parasolem w sģoneczny dzieņ

Produkty bankowe dla przedsiębiorstw

Na pierwszy rzut oka pakiet usģug bankowych dla firm nie wygląda zbyt okazale. Panuje powszechne przekonanie, ŋe produkty te ograniczają się najczęķciej do specjalnego konta firmowego i kilku linii kredytowych. Nic bardziej mylnego. Wspomniane usģugi zdają się byæ jedynie wierzchoģkiem góry lodowej. Obecnie banki oferują znacznie więcej niŋ mogģoby się początkowo wydawaæ, są elastyczniejsze i dostosowują się do coraz bardziej niestandardowych potrzeb klientów z sektora MSP. Aby to udowodniæ wežmiemy pod lupę siedem duŋych banków dziaģających w Polsce: Alior Bank, BGŊ, Deutsche Bank, Lukas Bank, mBank, Pekao i PKO BP.

Czy bankowcy wychodzą naprzeciw oczekiwaniom firm? Jeķli ķwiadczyæ ma o tym szeroka oferta produktów, to zdecydowanie tak. Wspomniane konta są pierwszym przykģadem elastycznoķci i indywidualnego podejķcia do klienta. Przebadane banki skģonne są negocjowaæ niemal kaŋdy aspekt posiadania rachunku, w zaleŋnoķci od obrotów firmy i tego jak intensywnie będzie z owego konta korzystaģa. Oprocentowanie konta najczęķciej nie naleŋy do wysokich, jednak to czy i ile firma będzie mogģa robiæ w danym miesiącu darmowych przelewów, jaki będzie minimalny, zwolniony od opģat obrót lub jakie oprocentowanie będzie moŋna wynegocjowaæ dla lokat, zaleŋy tylko i wyģącznie od przedsiębiorcy. Jest teŋ bardzo dobra wiadomoķæ dla wģaķcicieli firm, którzy wiąŋą przyszģoķæ swojego biznesu z jednym bankiem – w jakichkolwiek negocjacjach taka informacja stawia biznesmenów na duŋo lepszej pozycji i pozwala na wynegocjowanie bardzo korzystnych warunków.

Tymczasem w jaki sposób bankowcy wychodzą naprzeciw oczekiwaniom firm? Na przykģad uģatwiając im zadanie w kwestii doboru odpowiednich produktów tworząc pakiety. Pakiet to inaczej kilka usģug, takich jak odpowiednio oprocentowany rachunek w konkretnej walucie, liczba przelewów miesięcznie i rodzaje kart pģatniczych dobrane tak, aby jak najlepiej pasowaæ do profilu i wielkoķci firmy. Przykģadowo, inny pakiet wybierze start-up zajmujący się hurtową sprzedaŋą tkanin, dla którego niezbędne jest dobre zaplecze kredytowe, inny będzie odpowiadaģ potrzebom e-biznesu, którego pracownicy robią duŋo przelewów przez Internet, jeszcze inny natomiast moŋe byæ dedykowany dla firm, które wcale nie rozliczają się bezgotówkowo, ale stawiają na przykģad na rzetelną pomoc doradcy finansowego.

Kaŋdy z przebadanych banków deklaruje opiekę konsultanta, jednak na ogóģ jeden specjalista nie jest przypisany do konkretnego przedsiębiorstwa. W zakres obowiązków takiej osoby wchodzi najczęķciej dobór odpowiedniego pakietu, oferowanie konkurencyjnego oprocentowania lokat, a takŋe usģugi w zakresie funduszy unijnych (co proponuje swoim klientom np. Pekao).

Dobrze ulokowani

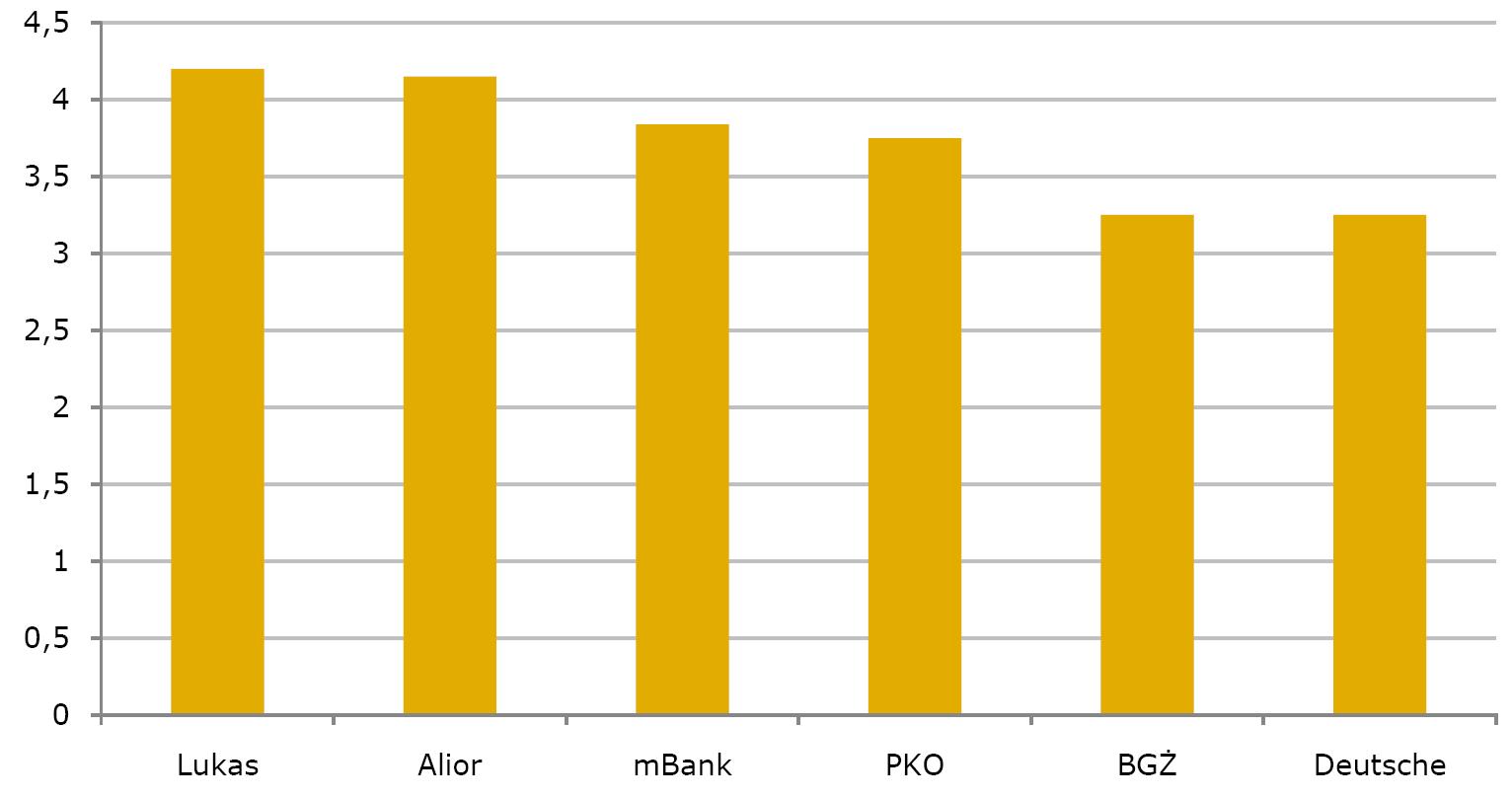

Kolejną popularną usģugą są lokaty dla firm. Na szczególną uwagę zasģugują zwģaszcza te z negocjowanymi stawkami oprocentowania. Gdy nasze przedsiębiorstwo ma ķrodki, które chce rozsądnie ulokowaæ, moŋemy udaæ się do oddziaģu lub negocjowaæ telefonicznie, aby uzyskaæ jak najlepsze warunki. Warto dodaæ, iŋ lokaty prowadzone są (poza zģotymi) w kilku walutach obcych (najczęķciej w USD i EUR).

Wykres . Wysokoķci oprocentowania lokat terminowych (6 miesięcy, PLN)(1)

Žródģo: Opracowanie wģasne na podstawie danych ze stron internetowych banków (07.08.2011).

Powyŋszy wykres ilustruje róŋnice w wysokoķci oprocentowania w szeķciu spoķród siedmiu badanych banków(2). Wynika z niego, iŋ najbardziej opģacalne z punktu widzenia inwestora będzie ulokowanie swoich ķrodków na lokacie Lukas Banku. W praktyce nie jest to jednak takie proste – oprocentowanie jest zaleŋne przede wszystkim od posiadanej kwoty. Najbardziej korzystne dla firmy będzie zatem rozeznanie się w stawkach lokat negocjowanych, nim przystąpimy do inwestycji.

Wiadomo juŋ, jakie są podstawowe produkty jeķli chodzi o zarządzanie funduszami posiadanymi przez firmę. Co jednak, w momencie gdy przedsiębiorstwo cierpi na przejķciowy brak pģynnoķci finansowej? I w takim przypadku bankowcy proponują szereg rozwiązaņ.

Kredyt... zaufania

Pierwszym z nich są przede wszystkim kredyty dedykowane dla firm. Oferta jest bardzo bogata, poczynając od niewielkich poŋyczek gotówkowych, przez kredyty inwestycyjne (najczęķciej do kilkudziesięciu procent wartoķci inwestycji) na kredytach technologicznych koņcząc. Te ostatnie zasģugują na szczególną uwagę, gdyŋ są częķciowo refundowane przez Bank Gospodarstwa Krajowego, co moŋe stanowiæ duŋy atut dla przedsiębiorców, którzy są zorientowani na rozwój poprzez wdraŋanie nowych technologii.

Poza tym, banki przy wspóģpracy z zewnętrznymi firmami (np. ORIX Polska w Alior Banku czy EFL w Lukas Banku) proponują klientom z sektora MSP szeroką gamę leasingów. Niektórzy przedsiębiorcy zdecydowanie bardziej wolą tę formą pozyskiwania ķrodków (gģównie z uwagi na brak koniecznoķci prowadzenia dokumentacji czy – bardzo często – niezwykle atrakcyjne warunki finansowe), stąd odpowiedž bankowców w postaci oferty równie szerokiej jak oferta kredytowa.

Dģugoķæ okresu spģaty kredytu czy okresu leasingu takŋe jest dobierana indywidualnie. Rozpiętoķæ jest jednak szeroka – moŋe to byæ bowiem od kilku miesięcy do kilkunastu czy nawet kilkudziesięciu lat. Po raz kolejny znaczną rolę w caģym procesie odgrywa podejķcie specjalistów z branŋy bankowej do konkretnego przedsiębiorstwa.

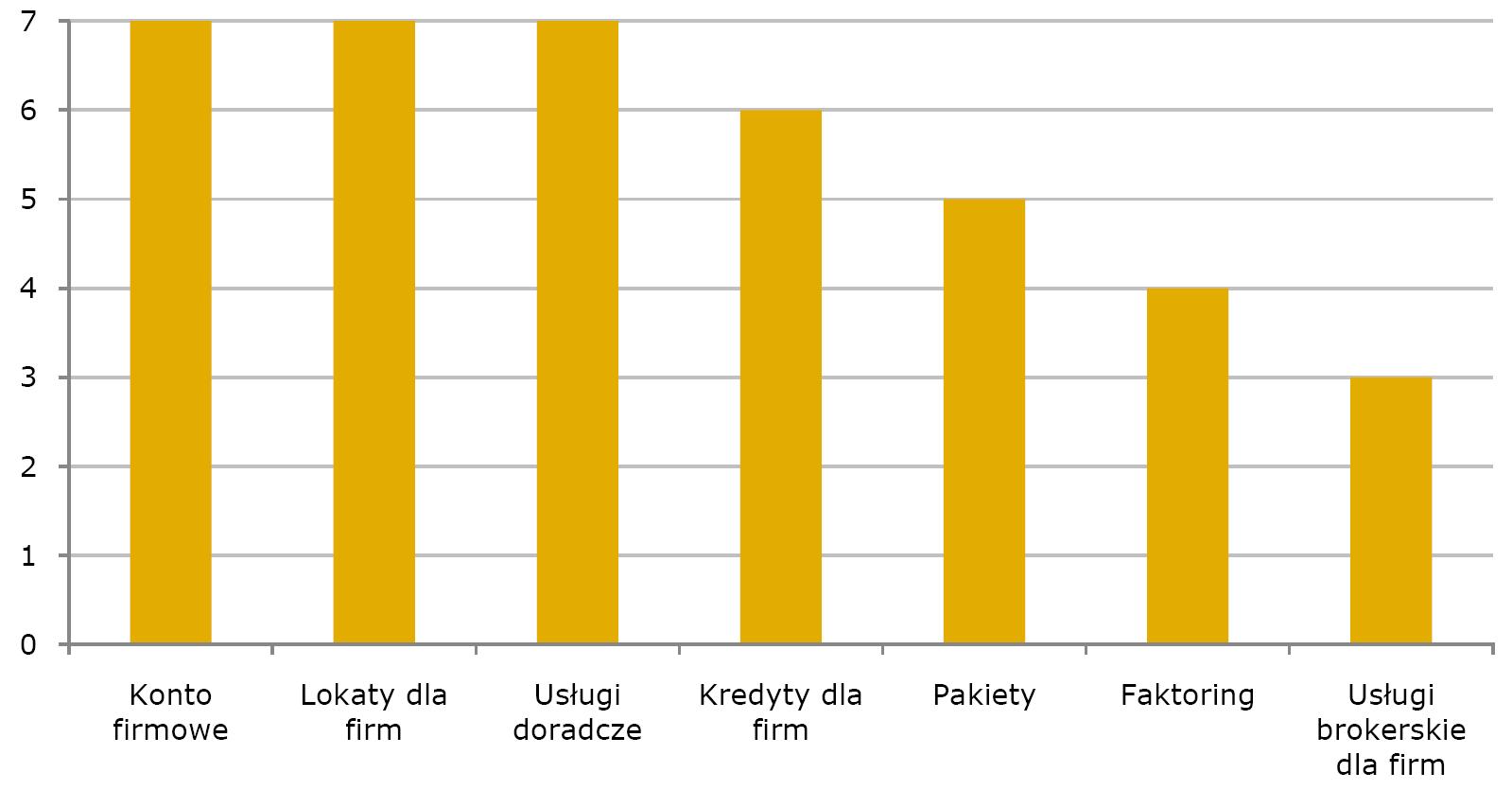

Poniŋszy wykres przedstawia najpopularniejsze usģugi bankowe dla firm, uszeregowane wedģug częstoķci występowania w ofercie (na podstawie siedmiu badanych banków).

Wykres . Oferowane usģugi bankowe dla firm

Žródģo: Opracowanie wģasne na podstawie stron internetowych banków i przeprowadzonych wywiadów.

Kolejne narzędzie w ręku

Poza usģugami omawianymi wczeķniej coraz bardziej popularny staje się faktoring, czyli narzędzie pozwalające na utrzymanie pģynnoķci finansowej dzięki interwencji banku. Wprawdzie nie jest to produkt bardzo powszechny, jednak zdobywa coraz większą popularnoķæ(3).

Stosunkowo niewiele banków oferuje usģugi brokerskie. Pomimo nieustannie rosnącego zainteresowania gieģdą w Polsce, oferta dla przedsiębiorstw wciąŋ zdecydowanie odstaje od oferty w krajach Europy Zachodniej. Wynikaæ to moŋe przede wszystkim z nieduŋej ķwiadomoķci wģaķcicieli firm o moŋliwoķciach GPW czy NewConnect lub teŋ ogólnego zniechęcenia do inwestowania przez spadki, jakie miaģy miejsce w czasie kryzysu.

Podsumowując, banki są coraz bardziej elastyczne i cechuje je coraz bardziej indywidualne podejķcie do klienta. A najwaŋniejszym ich klientem są obecnie firmy. Stąd naprawdę szeroka oferta usģug i produktów skierowana do sektora MSP. Przedsiębiorcy powinni jednak pamiętaæ jedną rzecz – banki z pewnoķcią nie są instytucjami charytatywnymi i kaŋdy z oferowanych produktów jest stworzony po to, aby przynosiæ bankowcom jak największy zysk. A co dla banku jest zyskiem, dla przedsiębiorców moŋe okazaæ się kosztem. Kraje wysoko rozwinięte wypracowaģy szereg bardziej korzystnych – z punktu widzenia wģaķciciela firmy – metod, zarówno inwestowania wolnych ķrodków, jak i pozyskiwania gotówki. Jak powiedziaģ Mark Twain: Bankier to ktoķ, kto poŋycza ci parasol, kiedy ķwieci sģoņce, ale chce go z powrotem, w chwili gdy zaczyna padaæ.

Dziękuję Joannie Kosmala za pomoc w pozyskaniu danych.

1 . Oprocentowanie jest w duŋej mierze zaleŋne od kwoty. Podane wartoķci są moŋliwie najbardziej ujednolicone – dla lokat terminowych przy minimalnej kwocie inwestycji 5000 zģ

. Oprocentowanie jest w duŋej mierze zaleŋne od kwoty. Podane wartoķci są moŋliwie najbardziej ujednolicone – dla lokat terminowych przy minimalnej kwocie inwestycji 5000 zģ

2. Bank Pekao SA nie zamieszcza stawek podstawowych na swojej stronie internetowej

3. www.egospodarka.pl

Autor reprezentuje ConQuest Consulting

Tymczasem w jaki sposób bankowcy wychodzą naprzeciw oczekiwaniom firm? Na przykģad uģatwiając im zadanie w kwestii doboru odpowiednich produktów tworząc pakiety. Pakiet to inaczej kilka usģug, takich jak odpowiednio oprocentowany rachunek w konkretnej walucie, liczba przelewów miesięcznie i rodzaje kart pģatniczych dobrane tak, aby jak najlepiej pasowaæ do profilu i wielkoķci firmy. Przykģadowo, inny pakiet wybierze start-up zajmujący się hurtową sprzedaŋą tkanin, dla którego niezbędne jest dobre zaplecze kredytowe, inny będzie odpowiadaģ potrzebom e-biznesu, którego pracownicy robią duŋo przelewów przez Internet, jeszcze inny natomiast moŋe byæ dedykowany dla firm, które wcale nie rozliczają się bezgotówkowo, ale stawiają na przykģad na rzetelną pomoc doradcy finansowego.

Kaŋdy z przebadanych banków deklaruje opiekę konsultanta, jednak na ogóģ jeden specjalista nie jest przypisany do konkretnego przedsiębiorstwa. W zakres obowiązków takiej osoby wchodzi najczęķciej dobór odpowiedniego pakietu, oferowanie konkurencyjnego oprocentowania lokat, a takŋe usģugi w zakresie funduszy unijnych (co proponuje swoim klientom np. Pekao).

Dobrze ulokowani

Kolejną popularną usģugą są lokaty dla firm. Na szczególną uwagę zasģugują zwģaszcza te z negocjowanymi stawkami oprocentowania. Gdy nasze przedsiębiorstwo ma ķrodki, które chce rozsądnie ulokowaæ, moŋemy udaæ się do oddziaģu lub negocjowaæ telefonicznie, aby uzyskaæ jak najlepsze warunki. Warto dodaæ, iŋ lokaty prowadzone są (poza zģotymi) w kilku walutach obcych (najczęķciej w USD i EUR).

Wykres . Wysokoķci oprocentowania lokat terminowych (6 miesięcy, PLN)(1)

Žródģo: Opracowanie wģasne na podstawie danych ze stron internetowych banków (07.08.2011).

Powyŋszy wykres ilustruje róŋnice w wysokoķci oprocentowania w szeķciu spoķród siedmiu badanych banków(2). Wynika z niego, iŋ najbardziej opģacalne z punktu widzenia inwestora będzie ulokowanie swoich ķrodków na lokacie Lukas Banku. W praktyce nie jest to jednak takie proste – oprocentowanie jest zaleŋne przede wszystkim od posiadanej kwoty. Najbardziej korzystne dla firmy będzie zatem rozeznanie się w stawkach lokat negocjowanych, nim przystąpimy do inwestycji.

Wiadomo juŋ, jakie są podstawowe produkty jeķli chodzi o zarządzanie funduszami posiadanymi przez firmę. Co jednak, w momencie gdy przedsiębiorstwo cierpi na przejķciowy brak pģynnoķci finansowej? I w takim przypadku bankowcy proponują szereg rozwiązaņ.

Kredyt... zaufania

Pierwszym z nich są przede wszystkim kredyty dedykowane dla firm. Oferta jest bardzo bogata, poczynając od niewielkich poŋyczek gotówkowych, przez kredyty inwestycyjne (najczęķciej do kilkudziesięciu procent wartoķci inwestycji) na kredytach technologicznych koņcząc. Te ostatnie zasģugują na szczególną uwagę, gdyŋ są częķciowo refundowane przez Bank Gospodarstwa Krajowego, co moŋe stanowiæ duŋy atut dla przedsiębiorców, którzy są zorientowani na rozwój poprzez wdraŋanie nowych technologii.

Poza tym, banki przy wspóģpracy z zewnętrznymi firmami (np. ORIX Polska w Alior Banku czy EFL w Lukas Banku) proponują klientom z sektora MSP szeroką gamę leasingów. Niektórzy przedsiębiorcy zdecydowanie bardziej wolą tę formą pozyskiwania ķrodków (gģównie z uwagi na brak koniecznoķci prowadzenia dokumentacji czy – bardzo często – niezwykle atrakcyjne warunki finansowe), stąd odpowiedž bankowców w postaci oferty równie szerokiej jak oferta kredytowa.

Dģugoķæ okresu spģaty kredytu czy okresu leasingu takŋe jest dobierana indywidualnie. Rozpiętoķæ jest jednak szeroka – moŋe to byæ bowiem od kilku miesięcy do kilkunastu czy nawet kilkudziesięciu lat. Po raz kolejny znaczną rolę w caģym procesie odgrywa podejķcie specjalistów z branŋy bankowej do konkretnego przedsiębiorstwa.

Poniŋszy wykres przedstawia najpopularniejsze usģugi bankowe dla firm, uszeregowane wedģug częstoķci występowania w ofercie (na podstawie siedmiu badanych banków).

Wykres . Oferowane usģugi bankowe dla firm

Žródģo: Opracowanie wģasne na podstawie stron internetowych banków i przeprowadzonych wywiadów.

Kolejne narzędzie w ręku

Poza usģugami omawianymi wczeķniej coraz bardziej popularny staje się faktoring, czyli narzędzie pozwalające na utrzymanie pģynnoķci finansowej dzięki interwencji banku. Wprawdzie nie jest to produkt bardzo powszechny, jednak zdobywa coraz większą popularnoķæ(3).

Stosunkowo niewiele banków oferuje usģugi brokerskie. Pomimo nieustannie rosnącego zainteresowania gieģdą w Polsce, oferta dla przedsiębiorstw wciąŋ zdecydowanie odstaje od oferty w krajach Europy Zachodniej. Wynikaæ to moŋe przede wszystkim z nieduŋej ķwiadomoķci wģaķcicieli firm o moŋliwoķciach GPW czy NewConnect lub teŋ ogólnego zniechęcenia do inwestowania przez spadki, jakie miaģy miejsce w czasie kryzysu.

Podsumowując, banki są coraz bardziej elastyczne i cechuje je coraz bardziej indywidualne podejķcie do klienta. A najwaŋniejszym ich klientem są obecnie firmy. Stąd naprawdę szeroka oferta usģug i produktów skierowana do sektora MSP. Przedsiębiorcy powinni jednak pamiętaæ jedną rzecz – banki z pewnoķcią nie są instytucjami charytatywnymi i kaŋdy z oferowanych produktów jest stworzony po to, aby przynosiæ bankowcom jak największy zysk. A co dla banku jest zyskiem, dla przedsiębiorców moŋe okazaæ się kosztem. Kraje wysoko rozwinięte wypracowaģy szereg bardziej korzystnych – z punktu widzenia wģaķciciela firmy – metod, zarówno inwestowania wolnych ķrodków, jak i pozyskiwania gotówki. Jak powiedziaģ Mark Twain: Bankier to ktoķ, kto poŋycza ci parasol, kiedy ķwieci sģoņce, ale chce go z powrotem, w chwili gdy zaczyna padaæ.

Dziękuję Joannie Kosmala za pomoc w pozyskaniu danych.

1

2. Bank Pekao SA nie zamieszcza stawek podstawowych na swojej stronie internetowej

3. www.egospodarka.pl

Autor reprezentuje ConQuest Consulting

|

nr 9(113)2011  Zobacz więcej na temat: produkty bankowe dla msp | produkty bankowe dla firm | bankowoķæ maģych firm |

|