Kto da więcej

Kredyt na bieŋącą dziaģalnoķæ gospodarczą

Finansowanie zewnętrzne pojawia się u przewaŋającej większoķci firm. Począwszy od jednoosobowej dziaģalnoķci gospodarczej czy spóģki cywilnej, a skoņczywszy na spóģkach prawa handlowego – spóģce z o.o. czy akcyjnej. Wszystkie te przedsiębiorstwa starają się o kredyty i poŋyczki z róŋnych, często kilku jednoczeķnie, powodów:

- rozpoczęcie dziaģalnoķci;

- planowanie rozwoju – pod zakup konkretnych ķrodków trwaģych czy finansowania inwestycji;

- zapewnienie firmie pģynnoķci finansowej – wynikające np. z sezonowoķci w danej branŋy lub przewidywanego gorszego okresu związanego z restrukturyzacją;

- ķwiadomoķci osób zarządzających, dotyczącej róŋnicy między kosztem kapitaģu obcego i wģasnego;

- optymalizacja ponoszonych kosztów, takŋe przez pryzmat pģaconych podatków.

Jak sprostaæ tak róŋnorodnej gamie potrzeb? Banki oferują klientom biznesowym szerokie spektrum produktów finansowych. I tak moŋemy wyróŋniæ:

Nowe firmy (do szeķciu mies. dziaģalnoķci)

W celu usystematyzowania poniŋszych wiadomoķci rozpocznijmy „naszą wędrówkę” od nowo zaģoŋonych dziaģalnoķci gospodarczych. Takie firmy – poza limitami w koncie sięgającymi maksymalnie kilkunastu tysięcy – nie mają większej szansy na uzyskanie finansowania zewnętrznego. Wiąŋe się to z duŋym ryzykiem dla banku, poniewaŋ istnieje wysokie prawdopodobieņstwo, ŋe dany podmiot nie przetrwa pierwszego roku dziaģalnoķci. Wyjątkiem jest oferta Idea Banku, który proponuje „kredyt na start”. Dzięki niemu przedsiębiorcy mogą zaraz po rejestracji firmy zģoŋyæ wniosek kredytowy nawet na 200 000 zģ (tabela nr 1).

Tabela nr 1. Warunki kredytu na start w Idea Banku

Minimalny okres powadzenia dziaģalnoķci 1 dzieņ Zabezpieczenie

nieruchomoķæ LTV (stosunek kwoty kredytu do wartoķci zabezpieczenia)

30 proc. Maksymalna kwota kredytu 200 000 zģ Okres kredytowania

do 15 lat Prowizja

3,5 proc. Marŋa

7-8 proc. Žródģo: opracowanie wģasne

Biorąc pod uwagę fakt, ŋe jest to kredyt z zabezpieczeniem hipotecznym, marŋa na nim jest bardzo wysoka (w innym przypadku nie powinna przekraczaæ 4 proc.).

„Mģode firmy” (od szeķciu do dwunastu mies. dziaģalnoķci)

Kolejną grupę stanowią firmy dziaģające do pierwszego roku. Sytuacja w tym przypadku takŋe nie jest prosta. Jednak w tym przypadku banki udzielają kredytów nawet nie zabezpieczonych do 200 000 zģ, pod warunkiem, ŋe klienci są z odpowiedniej branŋy – notariusz, adwokat, lekarz, doradca podatkowy, geodeta, tģumacz, itp. (np. Lukas Bank) lub mają od początku konto w danym banku (np. Pekao SA). W przypadku Idea Banku moŋliwy jest kredyt nawet do 500 000 zģ, pod warunkiem zabezpieczenia hipotecznego przy LTV 50 proc.

Firmy rozwinięte (od dwunastu mies. dziaģalnoķci)

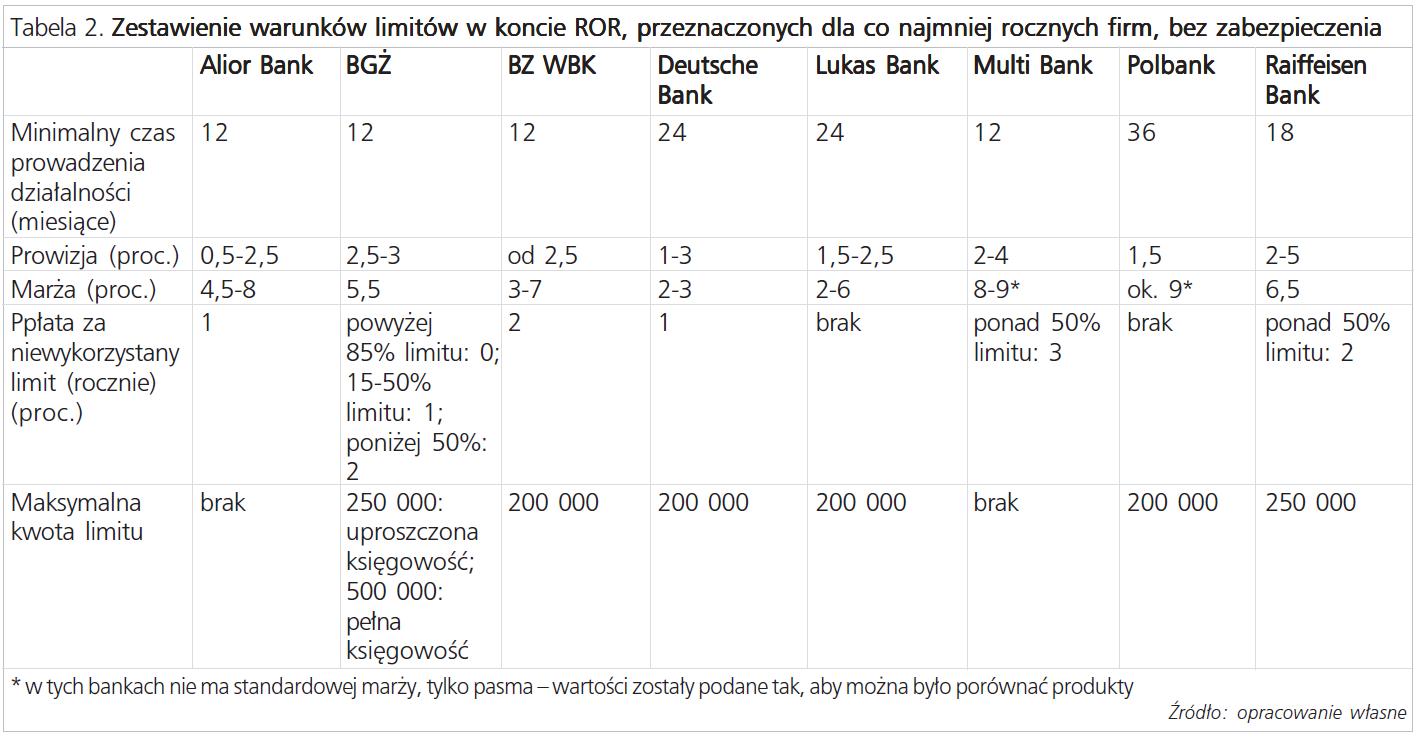

Do ostatniego omówionego przeze mnie segmentu naleŋą przedsiębiorstwa, które dziaģają od co najmniej roku. W częķci banków to wystarcza, aby zaproponowaæ limit na koncie czy poŋyczkę niezabezpieczoną opiewającą na kilkusettysięczną kwotę. Niemniej jednak, aby mieæ peģen dostęp do produktów finansowych, naleŋy prowadziæ dziaģalnoķæ od peģnych trzech lat (tabela nr 2).

Jak moŋna zauwaŋyæ koszty limitów w koncie są zróŋnicowane – zarówno, jeķli wežmiemy pod uwagę róŋne banki, jak i oferty w tym samym banku. Wiele zaleŋy od ratingu danej firmy, na który skģadają się przeróŋne informacje – od tych najbardziej konkretnych, czyli danych finansowych, poprzez formę dziaģalnoķci, czas istnienia firmy i posiadane zobowiązania kredytowe, po branŋe czy miejsce wykonywania dziaģalnoķci.

Podsumowując, niebagatelną rolę w uzyskaniu kredytowania bieŋącej dziaģalnoķci gospodarczej odgrywa czas jej prowadzenia i branŋa, jaką dane przedsiębiorstwo reprezentuje. Zróŋnicowanie pomiędzy bankami jest tak duŋe, a pojawiające się promocje tak częste, ŋe aby nie ŋaģowaæ podjętej w poķpiechu decyzji, nieodzowne są odwiedziny z dokumentami rejestrowymi i finansowymi we wszystkich bankach. Inną moŋliwoķcią jest udanie się do dobrego doradcy finansowego, który tę pracę wykona za nas, nierzadko negocjując jeszcze w naszym imieniu korzystniejsze warunki.

Autor: Dariusz Kre

- limity debetowe w ROR;

- kredyty obrotowe;

- kredyty inwestycyjne obejmujące takŋe kredyty pomostowe i wspóģfinansujące związane równieŋ z dotacjami z UE;

- poŋyczki niezabezpieczone;

- poŋyczki zabezpieczone (najczęķciej hipotecznie);

- gwarancje bankowe, akredytywy, inkasa;

- leasing – najczęķciej poprzez spóģki powiązane kapitaģowo z bankami.

Nowe firmy (do szeķciu mies. dziaģalnoķci)

W celu usystematyzowania poniŋszych wiadomoķci rozpocznijmy „naszą wędrówkę” od nowo zaģoŋonych dziaģalnoķci gospodarczych. Takie firmy – poza limitami w koncie sięgającymi maksymalnie kilkunastu tysięcy – nie mają większej szansy na uzyskanie finansowania zewnętrznego. Wiąŋe się to z duŋym ryzykiem dla banku, poniewaŋ istnieje wysokie prawdopodobieņstwo, ŋe dany podmiot nie przetrwa pierwszego roku dziaģalnoķci. Wyjątkiem jest oferta Idea Banku, który proponuje „kredyt na start”. Dzięki niemu przedsiębiorcy mogą zaraz po rejestracji firmy zģoŋyæ wniosek kredytowy nawet na 200 000 zģ (tabela nr 1).

Tabela nr 1. Warunki kredytu na start w Idea Banku

Minimalny okres powadzenia dziaģalnoķci 1 dzieņ Zabezpieczenie

nieruchomoķæ LTV (stosunek kwoty kredytu do wartoķci zabezpieczenia)

30 proc. Maksymalna kwota kredytu 200 000 zģ Okres kredytowania

do 15 lat Prowizja

3,5 proc. Marŋa

7-8 proc. Žródģo: opracowanie wģasne

Biorąc pod uwagę fakt, ŋe jest to kredyt z zabezpieczeniem hipotecznym, marŋa na nim jest bardzo wysoka (w innym przypadku nie powinna przekraczaæ 4 proc.).

„Mģode firmy” (od szeķciu do dwunastu mies. dziaģalnoķci)

Kolejną grupę stanowią firmy dziaģające do pierwszego roku. Sytuacja w tym przypadku takŋe nie jest prosta. Jednak w tym przypadku banki udzielają kredytów nawet nie zabezpieczonych do 200 000 zģ, pod warunkiem, ŋe klienci są z odpowiedniej branŋy – notariusz, adwokat, lekarz, doradca podatkowy, geodeta, tģumacz, itp. (np. Lukas Bank) lub mają od początku konto w danym banku (np. Pekao SA). W przypadku Idea Banku moŋliwy jest kredyt nawet do 500 000 zģ, pod warunkiem zabezpieczenia hipotecznego przy LTV 50 proc.

Firmy rozwinięte (od dwunastu mies. dziaģalnoķci)

Do ostatniego omówionego przeze mnie segmentu naleŋą przedsiębiorstwa, które dziaģają od co najmniej roku. W częķci banków to wystarcza, aby zaproponowaæ limit na koncie czy poŋyczkę niezabezpieczoną opiewającą na kilkusettysięczną kwotę. Niemniej jednak, aby mieæ peģen dostęp do produktów finansowych, naleŋy prowadziæ dziaģalnoķæ od peģnych trzech lat (tabela nr 2).

Jak moŋna zauwaŋyæ koszty limitów w koncie są zróŋnicowane – zarówno, jeķli wežmiemy pod uwagę róŋne banki, jak i oferty w tym samym banku. Wiele zaleŋy od ratingu danej firmy, na który skģadają się przeróŋne informacje – od tych najbardziej konkretnych, czyli danych finansowych, poprzez formę dziaģalnoķci, czas istnienia firmy i posiadane zobowiązania kredytowe, po branŋe czy miejsce wykonywania dziaģalnoķci.

Podsumowując, niebagatelną rolę w uzyskaniu kredytowania bieŋącej dziaģalnoķci gospodarczej odgrywa czas jej prowadzenia i branŋa, jaką dane przedsiębiorstwo reprezentuje. Zróŋnicowanie pomiędzy bankami jest tak duŋe, a pojawiające się promocje tak częste, ŋe aby nie ŋaģowaæ podjętej w poķpiechu decyzji, nieodzowne są odwiedziny z dokumentami rejestrowymi i finansowymi we wszystkich bankach. Inną moŋliwoķcią jest udanie się do dobrego doradcy finansowego, który tę pracę wykona za nas, nierzadko negocjując jeszcze w naszym imieniu korzystniejsze warunki.

Autor: Dariusz Kre

|

nr 10(114)2011  |

|