Kontrakty terminowe i proste opcje waniliowe

Jak wykorzystaæ instrumenty zabezpieczajḟce w rozwoju firmy

Kaṡde przedsiêbiorstwo prowadzi dziaġalno¶æ w dynamicznie zmieniajḟcym siê otoczeniu. Na wiêkszo¶æ czynników warunkujḟcych biznes firmy nie majḟ bezpo¶redniego wpġywu. Majḟ natomiast wpġyw na stopieñ, w jaki bêdḟ one oddziaġywaġy na prowadzonḟ dziaġalno¶æ. Moṡemy mówiæ zatem o wstêpnej tzw. mapie ryzyka. Klasyfikuje siê w niej róṡne rodzaje ryzyka i wyodrêbnia te, na które przedsiêbiorstwo ma wpġyw.

W przypadku dziaġalno¶ci firmy moṡemy mówiæ o:

- ryzyku prawnym, np. moṡliwo¶æ wydania rozporzḟdzenia niekorzystnego czy nawet znacznie ograniczajḟcego naszḟ dziaġalno¶æ,

- ryzyku operacyjnym, np. przestoje w dostawach, awaria linii produkcyjnych,

- ryzyku reputacji, np. bezpodstawnie zszargana reputacja choæby przez nieuczciwḟ konkurencjê,

- ryzyku biznesowym, np. brak zainteresowania naszym produktem czy usġugḟ,

- ryzyku finansowym, które moṡna podzieliæ na ryzyko rynkowe, ryzyko kredytowe, ryzyko pġynno¶ci.

Ogólna mḟdro¶æ – nie tylko biznesowa, ale takṡe ṡyciowa – polega na tym, ṡeby odróṡniæ te aspekty, na które nie mamy wpġywu, od tych, na które wpġyw mamy. I naturalnie skoncentrowaæ siê na tych drugich.

Walka z wiatrakami?

Przedsiêbiorstwo na pewno nie ma wpġywu choæby na fakt wystêpowania i projekcji ryzyka prawnego. Niewielki wpġyw ma takṡe na czê¶æ ryzyka finansowego, jakim jest ryzyko rynkowe – pojedynczy gracze niewiele mogḟ zrobiæ z faktem wystêpowania inflacji na danym poziomie, poziomem bezrobocia czy choæby wahaniami kursów walut. Szczególnie te ostatnie majḟ coraz wiêkszy wpġyw na rentowno¶æ dziaġania przedsiêbiorstwa, gdyṡ coraz wiêcej przedsiêbiorstw rozwija swojḟ dystrybucjê takṡe na rynki zagraniczne.

Rangê podnosi takṡe fakt rosnḟcej zmienno¶ci na rynkach finansowych, w tym rynkach walutowych. Po kryzysie finansowym 2008 r. najwiêksza obserwowana zmienno¶æ w ujêciu miesiêcznym dla EUR/PLN (mierzona jako róṡnica miêdzy maksimum i minimum w danym miesiḟcu) wzrosġa z 34 groszy obserwowanych przed 2008 r. do 62 groszy w latach 2008-2010. Wzrost zmienno¶ci jest jeszcze bardziej dynamiczny w przypadku USD/PLN – mówimy tu o warto¶ciach odpowiednio 35 groszy przed kryzysem i 77 groszy po roku 2008. Widaæ zatem, ṡe ryzyko walutowe, którego pomiar czêsto utoṡsamiany jest z pomiarem zmienno¶ci, jest obecnie wiêksze niṡ jeszcze kilka lat temu. Jednak – jak wspomniaġam – na sam zakres wahañ walutowych na rynku przedsiêbiorstwa nie majḟ wpġywu. Majḟ natomiast wpġyw na sposób zarzḟdzania tym ryzykiem. Obecne moṡliwo¶ci i dostêp do instrumentów zabezpieczajḟcych i chroniḟcych przed skutkami ryzyka jest tak szeroki, ṡe przedsiêbiorstwa – jak nigdy wcze¶niej – majḟ moṡliwo¶æ skutecznego minimalizowania wpġywu kursów walutowych na ich wynik.

W akompaniamencie z rynkiem

W¶ród instrumentów finansowych, zazwyczaj instrumentów pochodnych, które pomogḟ nam zarzḟdzaæ ryzykiem kursowym, czêsto bardzo dobrze sprawdzajḟ siê najprostsze rozwiḟzania. Niejednokrotnie sprowadzajḟ siê one do zastosowania prostych transakcji terminowych typu forward, kupowaniu opcji waniliowych (czyli zajmowaniu w nich dġugich pozycji) czy stosowaniu korytarzy symetrycznych bêdḟcych zġoṡeniem prostych opcji. Nie sḟ to skomplikowane transakcje – zwykle do¶æ ġatwo je wyceniæ i sḟ juṡ dostêpne w ofertach wiêkszo¶ci banków. Szczególnie jednak waṡne w metodologii ich stosowania jest zrozumienie sposobu, w jaki dziaġa instrument i przed czym tak naprawdê chroni nasze przedsiêbiorstwo.

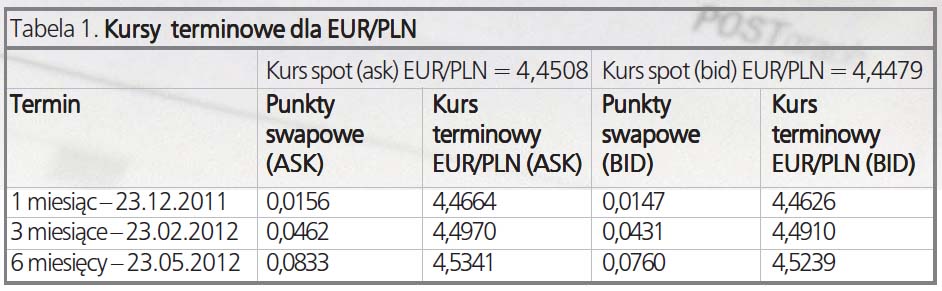

Najprostszḟ transakcjḟ umoṡliwiajḟcḟ zabezpieczenie kursu walutowego jest transakcja terminowa typu forward. Polega ona na sztywnym zamroṡeniu kursu – zwanego kursem terminowym juṡ w dniu, kiedy jej dokonujemy. Z technicznego punktu widzenia przebiega ona w ten sposób, ṡe dzwoniḟc do banku dealer podaje nam kurs, po jakim bêdziemy mogli dokonaæ transakcji w interesujḟcym nas terminie. Kurs ten liczony jest jako iloczyn dzisiejszego kurs spot i tzw. punktów swapowych. Punkty swapowe wynikajḟ z róṡnicy oprocentowania dwóch walut w parze, np. dla EUR/PLN z róṡnicy oprocentowania zġotego i euro. Dla polskich par zġotowych punkty swapowe sḟ dodatnie, poniewaṡ zġoty jest walutḟ wyṡej oprocentowanḟ niṡ euro i dolar. Kurs terminowy EUR/PLN i USD/PLN bêdzie zatem wyṡszy niṡ kurs spotowy (dzisiejszy) zarówno w przypadku kupna, jak i sprzedaṡy waluty.

Jak widaæ w Tabeli 1, miesiêczny kurs terminowy EUR/PLN jest obecnie o ok. 1,5 grosza wyṡszy niṡ dzisiejszy kurs spot. Aby dokġadnie zrozumieæ zasadê dziaġania transakcji forward prze¶ledỳmy jḟ na przykġadzie.

Zaġóṡmy, ṡe juṡ dzisiaj wiemy, ṡe 23 grudnia bêdziemy mieli do kupna 100 tys. EUR pod zobowiḟzania walutowe. Moṡemy poczekaæ z tḟ transakcjḟ do daty jej zapadalno¶ci, czyli do 23 grudnia. Moṡemy takṡe, w obawie przed wzrostem kursu EUR/PLN, dzisiaj dokonaæ transakcji terminowej, polegajḟcej na zamroṡeniu kursu na poziomie 4,4664. Bêdzie to kurs, po którym w dniu rozliczenia transakcji mamy obowiḟzek dokonaæ zakupu waluty, niezaleṡnie od tego, co bêdzie dziaġo siê tego dnia na rynku spotowym. Nie jest to zatem ṡadna prognoza kursu, a jedynie kurs obliczony z parytetu stóp procentowych. Jeṡeli w dniu rozliczenia transakcji forward kurs bêdzie wyṡszy niṡ 4,4664 to moṡemy powiedzieæ, ṡe taka transakcja nam siê „udaġa” – w rzeczywisto¶ci bêdziemy bowiem kupowali walutê taniej niṡ na rynku.

Jeṡeli jednak zġoty do tego czasu umocni siê poniṡej poziomu 4,4664 EUR/PLN to niestety bêdziemy musieli i tak zakupiæ walutê po kursie terminowym. Widaæ zatem, ṡe niewḟtpliwḟ zaletḟ takiej transakcji jest zupeġne wyeliminowanie ryzyka – juṡ dzi¶ znamy kurs jej rozliczenia. Niestety obowiḟzek rozliczenia takiej transakcji oznacza takṡe, ṡe nie bêdziemy mogli skorzystaæ z pozytywnych dla nas zmian kursowych, jeṡeli rynek bêdzie nam sprzyjaġ. Moṡe siê okazaæ takṡe, iṡ fizycznie nie potrzebujemy waluty w dniu wyga¶niêcia transakcji – takḟ transakcjê moṡemy takṡe rolowaæ, czyli wydġuṡaæ termin jej rozliczenia). Technicznie wyglḟda to w ten sposób, ṡe bank do kursu terminowego bêdzie doliczaġ punkty swapowe za okres, na jaki transakcja jest rolowana.

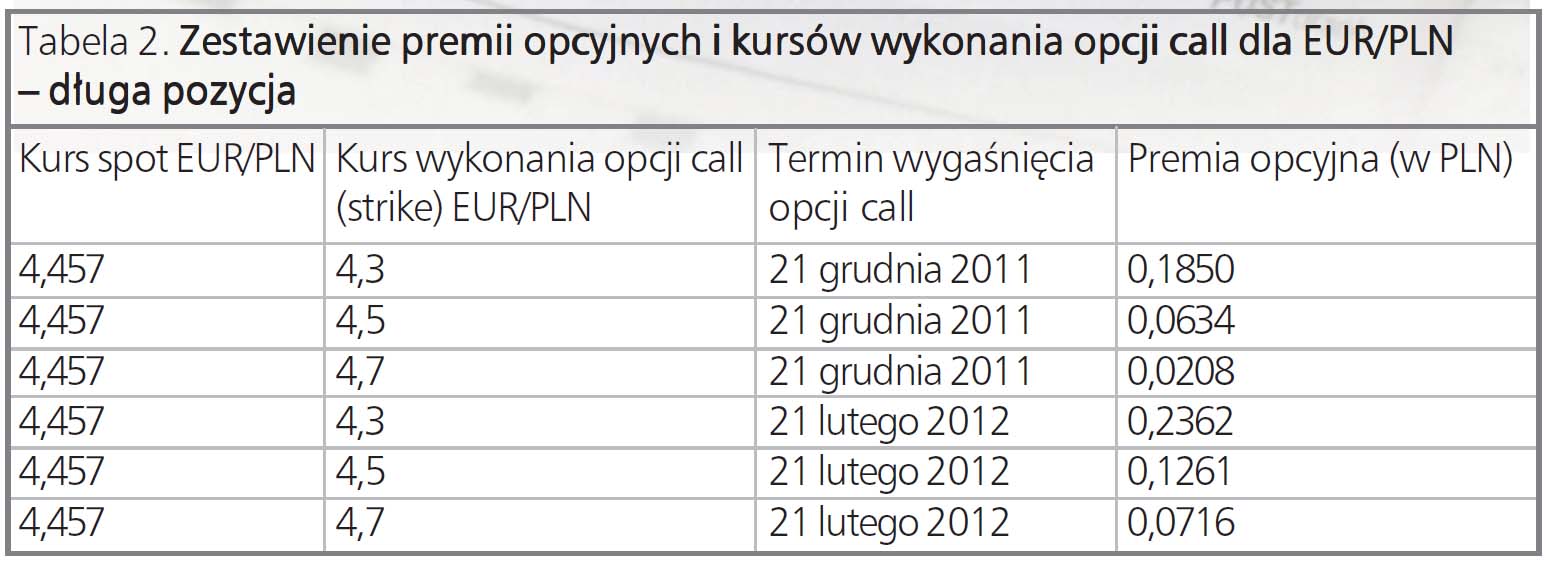

Jak powiedziaġam, kontrakty terminowe (forward) nakġadajḟ na nas obowiḟzek zrealizowania transakcji w dacie jej rozliczenia. Bardziej elastycznḟ moṡliwo¶æ dajḟ nam opcje walutowe. Tu naleṡy zaznaczyæ, iṡ bezpieczne transakcje opcyjne polegajḟ na kupowaniu opcji. Wówczas specyfikê ich dziaġania moṡna porównaæ do wykupienia ubezpieczenia AC. W momencie zrobienia transakcji pġacimy tzw. premiê opcyjnḟ, którḟ moṡemy porównaæ do skġadki za ubezpieczenie. Zapġacona premia „ubezpiecza” nam kurs zwany kursem wykonania (strike).

W przypadku kupienia opcji kupna kupujemy sobie prawo do kupienia waluty po okre¶lonym kursie w przyszġo¶ci (w tzw. terminie wykonania opcji). Jeṡeli natomiast w dniu wyga¶niêcia opcji kurs na rynku bêdzie dla nas korzystniejszy, wówczas dokonujemy transakcji po kursie rynkowym, a opcja wygasa niezrealizowana.

Zaġóṡmy, ṡe chcemy kupiæ sobie prawo do kupna EUR/PLN w dniu 21 grudnia po kursie nie wyṡszym niṡ 4,30. Za takie prawo pġacimy dzisiaj premiê opcyjnḟ w wysoko¶ci 0,1850 zġ za jednostkê waluty (czyli jeṡeli chcieliby¶my zabezpieczyæ kupno 100 000 euro za zġote musieliby¶my za to prawo zapġaciæ 18 300 zġ). Jeṡeli w dniu wyga¶niêcia opcji kurs na rynku bêdzie niṡszy niṡ 4,30, wówczas nie skorzystamy z prawa, jakie daje opcja, tylko kupimy walutê na rynku. Jedynym poniesionym przez nas kosztem bêdzie premia.

Przedstawiġam jedynie najprostsze i najbardziej popularne moṡliwo¶ci zabezpieczenia siê przed ryzykiem kursowym, jakim sḟ kontrakty terminowe i proste opcje waniliowe. Wybór instrumentu, jakim bêdziemy siê zabezpieczaæ, zaleṡy od specyfiki przepġywów walutowych, terminów pġatno¶ci, marṡ oraz wraṡliwo¶ci na zmiany kursów walut. Równie waṡny co wybór instrumentu jest monitoring zrobionych transakcji oraz ich weryfikacja wobec zmieniajḟcych siê warunków rynkowych. Kaṡdy z tych etapów powinien mieæ swoje odzwierciedlenie w procesie wyboru i wdroṡeniu instrumentów hedgingowych.

Katarzyna Bañka

Kierownik ds. Kluczowych Klientów

DM TMS Brokers

- ryzyku prawnym, np. moṡliwo¶æ wydania rozporzḟdzenia niekorzystnego czy nawet znacznie ograniczajḟcego naszḟ dziaġalno¶æ,

- ryzyku operacyjnym, np. przestoje w dostawach, awaria linii produkcyjnych,

- ryzyku reputacji, np. bezpodstawnie zszargana reputacja choæby przez nieuczciwḟ konkurencjê,

- ryzyku biznesowym, np. brak zainteresowania naszym produktem czy usġugḟ,

- ryzyku finansowym, które moṡna podzieliæ na ryzyko rynkowe, ryzyko kredytowe, ryzyko pġynno¶ci.

Ogólna mḟdro¶æ – nie tylko biznesowa, ale takṡe ṡyciowa – polega na tym, ṡeby odróṡniæ te aspekty, na które nie mamy wpġywu, od tych, na które wpġyw mamy. I naturalnie skoncentrowaæ siê na tych drugich.

Walka z wiatrakami?

Przedsiêbiorstwo na pewno nie ma wpġywu choæby na fakt wystêpowania i projekcji ryzyka prawnego. Niewielki wpġyw ma takṡe na czê¶æ ryzyka finansowego, jakim jest ryzyko rynkowe – pojedynczy gracze niewiele mogḟ zrobiæ z faktem wystêpowania inflacji na danym poziomie, poziomem bezrobocia czy choæby wahaniami kursów walut. Szczególnie te ostatnie majḟ coraz wiêkszy wpġyw na rentowno¶æ dziaġania przedsiêbiorstwa, gdyṡ coraz wiêcej przedsiêbiorstw rozwija swojḟ dystrybucjê takṡe na rynki zagraniczne.

Rangê podnosi takṡe fakt rosnḟcej zmienno¶ci na rynkach finansowych, w tym rynkach walutowych. Po kryzysie finansowym 2008 r. najwiêksza obserwowana zmienno¶æ w ujêciu miesiêcznym dla EUR/PLN (mierzona jako róṡnica miêdzy maksimum i minimum w danym miesiḟcu) wzrosġa z 34 groszy obserwowanych przed 2008 r. do 62 groszy w latach 2008-2010. Wzrost zmienno¶ci jest jeszcze bardziej dynamiczny w przypadku USD/PLN – mówimy tu o warto¶ciach odpowiednio 35 groszy przed kryzysem i 77 groszy po roku 2008. Widaæ zatem, ṡe ryzyko walutowe, którego pomiar czêsto utoṡsamiany jest z pomiarem zmienno¶ci, jest obecnie wiêksze niṡ jeszcze kilka lat temu. Jednak – jak wspomniaġam – na sam zakres wahañ walutowych na rynku przedsiêbiorstwa nie majḟ wpġywu. Majḟ natomiast wpġyw na sposób zarzḟdzania tym ryzykiem. Obecne moṡliwo¶ci i dostêp do instrumentów zabezpieczajḟcych i chroniḟcych przed skutkami ryzyka jest tak szeroki, ṡe przedsiêbiorstwa – jak nigdy wcze¶niej – majḟ moṡliwo¶æ skutecznego minimalizowania wpġywu kursów walutowych na ich wynik.

W akompaniamencie z rynkiem

W¶ród instrumentów finansowych, zazwyczaj instrumentów pochodnych, które pomogḟ nam zarzḟdzaæ ryzykiem kursowym, czêsto bardzo dobrze sprawdzajḟ siê najprostsze rozwiḟzania. Niejednokrotnie sprowadzajḟ siê one do zastosowania prostych transakcji terminowych typu forward, kupowaniu opcji waniliowych (czyli zajmowaniu w nich dġugich pozycji) czy stosowaniu korytarzy symetrycznych bêdḟcych zġoṡeniem prostych opcji. Nie sḟ to skomplikowane transakcje – zwykle do¶æ ġatwo je wyceniæ i sḟ juṡ dostêpne w ofertach wiêkszo¶ci banków. Szczególnie jednak waṡne w metodologii ich stosowania jest zrozumienie sposobu, w jaki dziaġa instrument i przed czym tak naprawdê chroni nasze przedsiêbiorstwo.

Najprostszḟ transakcjḟ umoṡliwiajḟcḟ zabezpieczenie kursu walutowego jest transakcja terminowa typu forward. Polega ona na sztywnym zamroṡeniu kursu – zwanego kursem terminowym juṡ w dniu, kiedy jej dokonujemy. Z technicznego punktu widzenia przebiega ona w ten sposób, ṡe dzwoniḟc do banku dealer podaje nam kurs, po jakim bêdziemy mogli dokonaæ transakcji w interesujḟcym nas terminie. Kurs ten liczony jest jako iloczyn dzisiejszego kurs spot i tzw. punktów swapowych. Punkty swapowe wynikajḟ z róṡnicy oprocentowania dwóch walut w parze, np. dla EUR/PLN z róṡnicy oprocentowania zġotego i euro. Dla polskich par zġotowych punkty swapowe sḟ dodatnie, poniewaṡ zġoty jest walutḟ wyṡej oprocentowanḟ niṡ euro i dolar. Kurs terminowy EUR/PLN i USD/PLN bêdzie zatem wyṡszy niṡ kurs spotowy (dzisiejszy) zarówno w przypadku kupna, jak i sprzedaṡy waluty.

Jak widaæ w Tabeli 1, miesiêczny kurs terminowy EUR/PLN jest obecnie o ok. 1,5 grosza wyṡszy niṡ dzisiejszy kurs spot. Aby dokġadnie zrozumieæ zasadê dziaġania transakcji forward prze¶ledỳmy jḟ na przykġadzie.

Zaġóṡmy, ṡe juṡ dzisiaj wiemy, ṡe 23 grudnia bêdziemy mieli do kupna 100 tys. EUR pod zobowiḟzania walutowe. Moṡemy poczekaæ z tḟ transakcjḟ do daty jej zapadalno¶ci, czyli do 23 grudnia. Moṡemy takṡe, w obawie przed wzrostem kursu EUR/PLN, dzisiaj dokonaæ transakcji terminowej, polegajḟcej na zamroṡeniu kursu na poziomie 4,4664. Bêdzie to kurs, po którym w dniu rozliczenia transakcji mamy obowiḟzek dokonaæ zakupu waluty, niezaleṡnie od tego, co bêdzie dziaġo siê tego dnia na rynku spotowym. Nie jest to zatem ṡadna prognoza kursu, a jedynie kurs obliczony z parytetu stóp procentowych. Jeṡeli w dniu rozliczenia transakcji forward kurs bêdzie wyṡszy niṡ 4,4664 to moṡemy powiedzieæ, ṡe taka transakcja nam siê „udaġa” – w rzeczywisto¶ci bêdziemy bowiem kupowali walutê taniej niṡ na rynku.

Jeṡeli jednak zġoty do tego czasu umocni siê poniṡej poziomu 4,4664 EUR/PLN to niestety bêdziemy musieli i tak zakupiæ walutê po kursie terminowym. Widaæ zatem, ṡe niewḟtpliwḟ zaletḟ takiej transakcji jest zupeġne wyeliminowanie ryzyka – juṡ dzi¶ znamy kurs jej rozliczenia. Niestety obowiḟzek rozliczenia takiej transakcji oznacza takṡe, ṡe nie bêdziemy mogli skorzystaæ z pozytywnych dla nas zmian kursowych, jeṡeli rynek bêdzie nam sprzyjaġ. Moṡe siê okazaæ takṡe, iṡ fizycznie nie potrzebujemy waluty w dniu wyga¶niêcia transakcji – takḟ transakcjê moṡemy takṡe rolowaæ, czyli wydġuṡaæ termin jej rozliczenia). Technicznie wyglḟda to w ten sposób, ṡe bank do kursu terminowego bêdzie doliczaġ punkty swapowe za okres, na jaki transakcja jest rolowana.

Jak powiedziaġam, kontrakty terminowe (forward) nakġadajḟ na nas obowiḟzek zrealizowania transakcji w dacie jej rozliczenia. Bardziej elastycznḟ moṡliwo¶æ dajḟ nam opcje walutowe. Tu naleṡy zaznaczyæ, iṡ bezpieczne transakcje opcyjne polegajḟ na kupowaniu opcji. Wówczas specyfikê ich dziaġania moṡna porównaæ do wykupienia ubezpieczenia AC. W momencie zrobienia transakcji pġacimy tzw. premiê opcyjnḟ, którḟ moṡemy porównaæ do skġadki za ubezpieczenie. Zapġacona premia „ubezpiecza” nam kurs zwany kursem wykonania (strike).

W przypadku kupienia opcji kupna kupujemy sobie prawo do kupienia waluty po okre¶lonym kursie w przyszġo¶ci (w tzw. terminie wykonania opcji). Jeṡeli natomiast w dniu wyga¶niêcia opcji kurs na rynku bêdzie dla nas korzystniejszy, wówczas dokonujemy transakcji po kursie rynkowym, a opcja wygasa niezrealizowana.

Zaġóṡmy, ṡe chcemy kupiæ sobie prawo do kupna EUR/PLN w dniu 21 grudnia po kursie nie wyṡszym niṡ 4,30. Za takie prawo pġacimy dzisiaj premiê opcyjnḟ w wysoko¶ci 0,1850 zġ za jednostkê waluty (czyli jeṡeli chcieliby¶my zabezpieczyæ kupno 100 000 euro za zġote musieliby¶my za to prawo zapġaciæ 18 300 zġ). Jeṡeli w dniu wyga¶niêcia opcji kurs na rynku bêdzie niṡszy niṡ 4,30, wówczas nie skorzystamy z prawa, jakie daje opcja, tylko kupimy walutê na rynku. Jedynym poniesionym przez nas kosztem bêdzie premia.

Przedstawiġam jedynie najprostsze i najbardziej popularne moṡliwo¶ci zabezpieczenia siê przed ryzykiem kursowym, jakim sḟ kontrakty terminowe i proste opcje waniliowe. Wybór instrumentu, jakim bêdziemy siê zabezpieczaæ, zaleṡy od specyfiki przepġywów walutowych, terminów pġatno¶ci, marṡ oraz wraṡliwo¶ci na zmiany kursów walut. Równie waṡny co wybór instrumentu jest monitoring zrobionych transakcji oraz ich weryfikacja wobec zmieniajḟcych siê warunków rynkowych. Kaṡdy z tych etapów powinien mieæ swoje odzwierciedlenie w procesie wyboru i wdroṡeniu instrumentów hedgingowych.

Katarzyna Bañka

Kierownik ds. Kluczowych Klientów

DM TMS Brokers

|

nr 1(117)2012  |

|