Kontrakty róŋnic kursowych

Ryzyko walutowe – planowanie, przeciwdziaģanie

Kontrakty róŋnic kursowych mogą pomóc przedsiębiorstwom uniknąæ ryzyka walutowego. Ograniczając moŋliwoķæ nadzwyczajnego zysku z tego samego tytuģu, jednoczeķnie uģatwiają firmom zarządzanie budŋetem i planowanie wyniku z dziaģalnoķci spóģki.

Ryzyko walutowe jest czynnikiem mającym niebagatelny wpģyw na dziaģalnoķæ eksporterów i importerów. Wahania kursu mogą bezpoķrednio przeģoŋyæ się na spadek rentownoķci produkcji lub ķwiadczenia usģug. Choæ z drugiej strony istnieje szansa na dodatkowy zarobek, lepszym rozwiązaniem dla przedsiębiorstw jest utrzymanie staģego kursu walutowego, dzięki czemu mogą one stabilniej zarządzaæ wydatkami i planowaæ budŋet.

Z pomocą przedsiębiorstwom przychodzą kontrakty róŋnic kursowych (znane takŋe jako kontrakty CFD – od contract for difference), dzięki którym spóģka unika ryzyka walutowego, tracąc przy tym jednoczeķnie szansę na dodatkowy zarobek z tytuģu lepszego kursu walutowego w czasie trwania kontraktu. Korzystanie z takich rozwiązaņ jest intuicyjne i dostępne przez programy komputerowe sģuŋące do handlu na rynku OTC (rynek pozagieģdowy), które moŋna ģatwo zainstalowaæ na firmowym komputerze.

Przedsiębiorstwo moŋe otworzyæ tzw. dģugą lub krótką pozycję. Dģuga pozycja oznacza, ŋe spóģka będzie odnosiæ zysk z Kontraktu w przypadku wzrostu kursu, np. gdy euro podroŋeje względem zģotego, czyli wzroķnie kurs pary EUR/PLN. Krótka pozycja oznacza, ŋe przedsiębiorstwo zarobki, jeŋeli kurs tej pary spadnie. Często na dģugą pozycję mówi się kupiæ kontrakt, a na krótką pozycję sprzedaæ kontrakt.

Specyfikacja instrumentów jest ģatwa do nauki. Dwie strony transakcji porozumiewają się w sprawie kupna/sprzedaŋy kontraktu na dany instrument, np. EUR/PLN, USD/PLN, CHF/PLN, GBP/PLN. Automatycznie pobierany jest depozyt zabezpieczający (przewaŋnie 1 proc. wartoķci nominalnej), dzięki czemu przedsiębiorstwo nie blokuje znacznej kwoty z puli wolnych przepģywów pienięŋnych. Warto zapamiętaæ, ŋe w profesjonalnej komunikacji uŋywa się wielkoķci podanych w tzw. lotach. 1 lot to 100 000 jednostek waluty. Czyli np. 100 000 EUR to 1 lot na EUR/PLN. W kaŋdej chwili moŋna zamknąæ kontrakt i zrealizowaæ z niego zysk lub stratę.

Poniŋej są zaprezentowane dwa przykģady prawidģowego zastosowania kontraktów róŋnic kursowych.

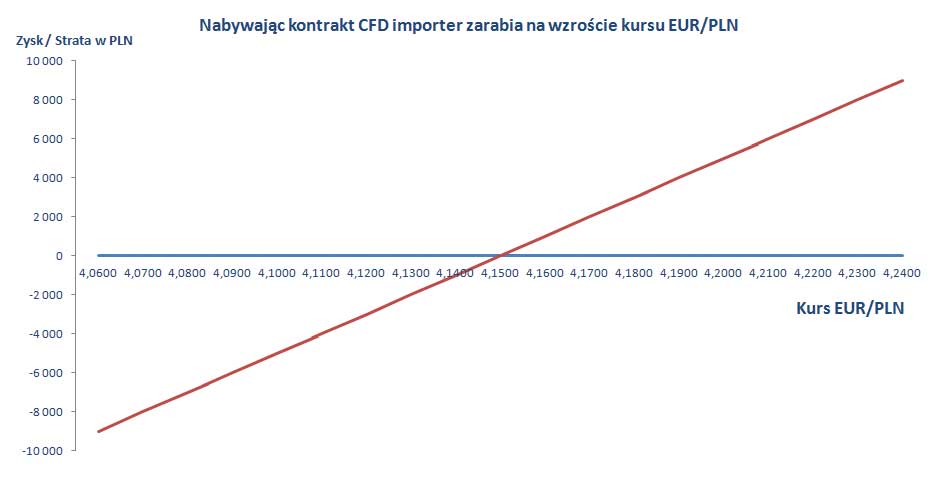

Przykģad praktyczny I – Przedsiębiorstwo importuje materiaģy do produkcji

AAA Sp. z o.o. zaopatruje się w materiaģy do produkcji w jednym z krajów strefy euro. Przedsiębiorstwo odnotowuje większy zysk, kiedy zģoty jest mocniejszy wobec euro. Jeŋeli kurs EUR/PLN osiąga wyŋsze poziomy, opģacalnoķæ zakupów, np. w Niemczech maleje.

Ryzyko przed deprecjacją waluty krajowej moŋna w caģoķci zniwelowaæ przez otwarcie dģugiej pozycji na kontrakcie róŋnicy kursowej (CFD) na parze EUR/PLN. W ten sposób, w przypadku wzrostu kursu EUR/PLN inwestor otrzyma róŋnicę między bieŋącym (wyŋszym) kursem rynku euro-zģoty, a ceną przy otwarciu zlecenia.

AAA Sp. z o.o. za trzy miesiące będzie musiaģa kupiæ od dostawcy materiaģy za 150 000 EUR. Niepewna sytuacja gospodarcza w strefie euro sprawia, ŋe zarząd spóģki obawia się wzrostu kursu EUR/PLN.

Jeŋeli przedsiębiorstwo chce nabyæ kontrakt CFD o wartoķci 150 000 EUR (1,5 lota), potrzebuje zablokowaæ jedynie 1 proc. tej wartoķci, czyli 1 500 EUR, które instytucja finansowa pobierze jako depozyt zabezpieczający. Spóģka zamierza zamknąæ kontrakt za trzy miesiące, kiedy fizycznie nabędzie euro na rynku i zapģaci dostawcy.

Jeŋeli kurs EUR/PLN wzroķnie o 0,0001 PLN to druga strona transakcji (instytucja finansowa) przekaŋe nam 15 PLN (0,0001 * 150 000 = 15 PLN). Analogicznie, w przypadku wzrostu kursu EUR/PLN o 30 groszy, AAA Sp. z o.o. Otrzyma 45 000 PLN (0,03 * 150 000 = 45 000 PLN).

Wadą zajęcia dģugiej pozycji (jedynie na pierwszy rzut oka) jest poniesienie straty w przypadku aprecjacji zģotego, jeŋeli kurs EUR/PLN będzie znajdowaģ się na niŋszych poziomach. Jeŋeli przedsiębiorstwo kupiģo kontrakt, kaŋdy spadek kursu o 0,0001 PLN będzie kosztowaģ spóģkę 15 PLN. Analogicznie, spadek kursu o 30 groszy zwiększy stratę do 45 000 PLN. Jednak taką sumę przedsiębiorstwo zyska fizycznie kupując euro po trzech miesiącach, które wtedy będzie taņsze na rynku o 30 groszy w stosunku do ceny z dnia otwarcia kontraktu. Dzięki temu spóģka wyjdzie na zero z tytuģu róŋnic kursowych.

Podsumowując, zajmując dģugą pozycję na parze EUR/PLN spóģka AAA odcina się od jakiejkolwiek potencjalnej straty wynikającej z ruchów kursowych, ale równieŋ od potencjalnego zysku wynikającego z moŋliwego spadku kursu. Innymi sģowy, kontrakt CFD pomaga przedsiębiorstwu usztywniæ kurs walutowy, dzięki czemu faktyczna wartoķæ zlecenia w walucie obcej jest ģatwa do przewidzenia.

Žródģo: Opracowanie wģasne

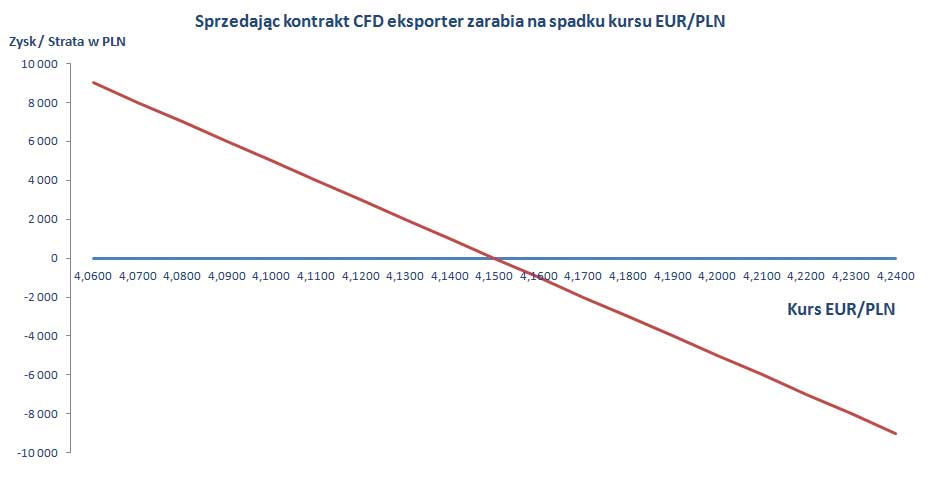

Przykģad praktyczny II – Przedsiębiorstwo sprzedaje wyprodukowane dobra za granicą

BBB Sp. z o.o. sprzedaje produkty w strefie euro. Klienci pģacą przedsiębiorstwu w euro. Kiedy kurs EUR/PLN kieruje się w górę, spóģka moŋe osiągnąæ większe zyski dzięki pojawieniu się róŋnicy kursowej. Z kolei, jeķli zģoty umacnia się i kurs znajduje się na niŋszym poziomie, przedsiębiorstwo traci na zmianie kursu.

W tym przypadku takŋe moŋna zastosowaæ kontrakt róŋnic kursowych (CFD). Naleŋy wybraæ krótką pozycję, dzięki czemu spóģka zarobi na spadku kursu EUR/PLN. Analogicznie do poprzedniej sytuacji, jeŋeli przedsiębiorstwo otworzy krótką pozycję o wartoķci 1,5 lota (150 000 EUR) to spadek kursu o wartoķci 0,0001 PLN pozwoli zarobiæ spóģce 15 PLN. Spadek o 30 groszy przyniesie zarobek wysokoķci 45 000 PLN.

Jednoczeķnie naleŋy zwróciæ uwagę na moŋliwe poniesienie straty, jeŋeli kurs EUR/PLN będzie testowaģ wyŋsze poziomy. Kontrakt CFD spowoduje nominalną stratę, jednak taką samą wartoķæ zyska przedsiębiorstwo przewalutowując otrzymane od klienta euro po bieŋącej cenie na rynku, która będzie wyŋsza niŋ w momencie otwarcia kontraktu. Dzięki temu spóģka nie będzie mogģa osiągnąæ nadzwyczajnych zysków, ani strat z tytuģu róŋnic kursowych.

Žródģo: Opracowanie wģasne

Podsumowując, kontrakty CFD pomagają przedsiębiorstwom, które są uczestnikami rynku walutowego. Dzięki zastosowaniu kontraktu, znika moŋliwoķæ osiągnięcia nadzwyczajnego zysku z róŋnicy kursowej, jednak takŋe w caģoķci znika ryzyko straty, która pojawiģaby się, jeŋeli kurs skierowaģby się w kierunku niekorzystnym dla spóģki. Ģatwoķæ obsģugi i moŋliwoķæ korzystania z platform walutowych przez 24h na dobę, sprawiają, ŋe przedsiębiorcy chętnie wykorzystują je do zarządzania ryzykiem kursowym. .

Radosģaw Wierzbicki

NOBLE Markets

Z pomocą przedsiębiorstwom przychodzą kontrakty róŋnic kursowych (znane takŋe jako kontrakty CFD – od contract for difference), dzięki którym spóģka unika ryzyka walutowego, tracąc przy tym jednoczeķnie szansę na dodatkowy zarobek z tytuģu lepszego kursu walutowego w czasie trwania kontraktu. Korzystanie z takich rozwiązaņ jest intuicyjne i dostępne przez programy komputerowe sģuŋące do handlu na rynku OTC (rynek pozagieģdowy), które moŋna ģatwo zainstalowaæ na firmowym komputerze.

Przedsiębiorstwo moŋe otworzyæ tzw. dģugą lub krótką pozycję. Dģuga pozycja oznacza, ŋe spóģka będzie odnosiæ zysk z Kontraktu w przypadku wzrostu kursu, np. gdy euro podroŋeje względem zģotego, czyli wzroķnie kurs pary EUR/PLN. Krótka pozycja oznacza, ŋe przedsiębiorstwo zarobki, jeŋeli kurs tej pary spadnie. Często na dģugą pozycję mówi się kupiæ kontrakt, a na krótką pozycję sprzedaæ kontrakt.

Specyfikacja instrumentów jest ģatwa do nauki. Dwie strony transakcji porozumiewają się w sprawie kupna/sprzedaŋy kontraktu na dany instrument, np. EUR/PLN, USD/PLN, CHF/PLN, GBP/PLN. Automatycznie pobierany jest depozyt zabezpieczający (przewaŋnie 1 proc. wartoķci nominalnej), dzięki czemu przedsiębiorstwo nie blokuje znacznej kwoty z puli wolnych przepģywów pienięŋnych. Warto zapamiętaæ, ŋe w profesjonalnej komunikacji uŋywa się wielkoķci podanych w tzw. lotach. 1 lot to 100 000 jednostek waluty. Czyli np. 100 000 EUR to 1 lot na EUR/PLN. W kaŋdej chwili moŋna zamknąæ kontrakt i zrealizowaæ z niego zysk lub stratę.

Poniŋej są zaprezentowane dwa przykģady prawidģowego zastosowania kontraktów róŋnic kursowych.

Przykģad praktyczny I – Przedsiębiorstwo importuje materiaģy do produkcji

AAA Sp. z o.o. zaopatruje się w materiaģy do produkcji w jednym z krajów strefy euro. Przedsiębiorstwo odnotowuje większy zysk, kiedy zģoty jest mocniejszy wobec euro. Jeŋeli kurs EUR/PLN osiąga wyŋsze poziomy, opģacalnoķæ zakupów, np. w Niemczech maleje.

Ryzyko przed deprecjacją waluty krajowej moŋna w caģoķci zniwelowaæ przez otwarcie dģugiej pozycji na kontrakcie róŋnicy kursowej (CFD) na parze EUR/PLN. W ten sposób, w przypadku wzrostu kursu EUR/PLN inwestor otrzyma róŋnicę między bieŋącym (wyŋszym) kursem rynku euro-zģoty, a ceną przy otwarciu zlecenia.

AAA Sp. z o.o. za trzy miesiące będzie musiaģa kupiæ od dostawcy materiaģy za 150 000 EUR. Niepewna sytuacja gospodarcza w strefie euro sprawia, ŋe zarząd spóģki obawia się wzrostu kursu EUR/PLN.

Jeŋeli przedsiębiorstwo chce nabyæ kontrakt CFD o wartoķci 150 000 EUR (1,5 lota), potrzebuje zablokowaæ jedynie 1 proc. tej wartoķci, czyli 1 500 EUR, które instytucja finansowa pobierze jako depozyt zabezpieczający. Spóģka zamierza zamknąæ kontrakt za trzy miesiące, kiedy fizycznie nabędzie euro na rynku i zapģaci dostawcy.

Jeŋeli kurs EUR/PLN wzroķnie o 0,0001 PLN to druga strona transakcji (instytucja finansowa) przekaŋe nam 15 PLN (0,0001 * 150 000 = 15 PLN). Analogicznie, w przypadku wzrostu kursu EUR/PLN o 30 groszy, AAA Sp. z o.o. Otrzyma 45 000 PLN (0,03 * 150 000 = 45 000 PLN).

Wadą zajęcia dģugiej pozycji (jedynie na pierwszy rzut oka) jest poniesienie straty w przypadku aprecjacji zģotego, jeŋeli kurs EUR/PLN będzie znajdowaģ się na niŋszych poziomach. Jeŋeli przedsiębiorstwo kupiģo kontrakt, kaŋdy spadek kursu o 0,0001 PLN będzie kosztowaģ spóģkę 15 PLN. Analogicznie, spadek kursu o 30 groszy zwiększy stratę do 45 000 PLN. Jednak taką sumę przedsiębiorstwo zyska fizycznie kupując euro po trzech miesiącach, które wtedy będzie taņsze na rynku o 30 groszy w stosunku do ceny z dnia otwarcia kontraktu. Dzięki temu spóģka wyjdzie na zero z tytuģu róŋnic kursowych.

Podsumowując, zajmując dģugą pozycję na parze EUR/PLN spóģka AAA odcina się od jakiejkolwiek potencjalnej straty wynikającej z ruchów kursowych, ale równieŋ od potencjalnego zysku wynikającego z moŋliwego spadku kursu. Innymi sģowy, kontrakt CFD pomaga przedsiębiorstwu usztywniæ kurs walutowy, dzięki czemu faktyczna wartoķæ zlecenia w walucie obcej jest ģatwa do przewidzenia.

Žródģo: Opracowanie wģasne

Przykģad praktyczny II – Przedsiębiorstwo sprzedaje wyprodukowane dobra za granicą

BBB Sp. z o.o. sprzedaje produkty w strefie euro. Klienci pģacą przedsiębiorstwu w euro. Kiedy kurs EUR/PLN kieruje się w górę, spóģka moŋe osiągnąæ większe zyski dzięki pojawieniu się róŋnicy kursowej. Z kolei, jeķli zģoty umacnia się i kurs znajduje się na niŋszym poziomie, przedsiębiorstwo traci na zmianie kursu.

W tym przypadku takŋe moŋna zastosowaæ kontrakt róŋnic kursowych (CFD). Naleŋy wybraæ krótką pozycję, dzięki czemu spóģka zarobi na spadku kursu EUR/PLN. Analogicznie do poprzedniej sytuacji, jeŋeli przedsiębiorstwo otworzy krótką pozycję o wartoķci 1,5 lota (150 000 EUR) to spadek kursu o wartoķci 0,0001 PLN pozwoli zarobiæ spóģce 15 PLN. Spadek o 30 groszy przyniesie zarobek wysokoķci 45 000 PLN.

Jednoczeķnie naleŋy zwróciæ uwagę na moŋliwe poniesienie straty, jeŋeli kurs EUR/PLN będzie testowaģ wyŋsze poziomy. Kontrakt CFD spowoduje nominalną stratę, jednak taką samą wartoķæ zyska przedsiębiorstwo przewalutowując otrzymane od klienta euro po bieŋącej cenie na rynku, która będzie wyŋsza niŋ w momencie otwarcia kontraktu. Dzięki temu spóģka nie będzie mogģa osiągnąæ nadzwyczajnych zysków, ani strat z tytuģu róŋnic kursowych.

Žródģo: Opracowanie wģasne

Podsumowując, kontrakty CFD pomagają przedsiębiorstwom, które są uczestnikami rynku walutowego. Dzięki zastosowaniu kontraktu, znika moŋliwoķæ osiągnięcia nadzwyczajnego zysku z róŋnicy kursowej, jednak takŋe w caģoķci znika ryzyko straty, która pojawiģaby się, jeŋeli kurs skierowaģby się w kierunku niekorzystnym dla spóģki. Ģatwoķæ obsģugi i moŋliwoķæ korzystania z platform walutowych przez 24h na dobę, sprawiają, ŋe przedsiębiorcy chętnie wykorzystują je do zarządzania ryzykiem kursowym. .

Radosģaw Wierzbicki

NOBLE Markets

|

nr 5(121)2012  |

|