¬ródło kapitału dla MSP

Rynek NewConnect jako Ľródło pozyskiwania funduszy dla małych i ¶rednich przedsiębiorstw

Każde przedsiębiorstwo do prowadzenia i rozwoju swojej działalno¶ci potrzebuje ¶rodków finansowych. Z jednej strony firma może rozwijać się w oparciu o ¶rodki wygospodarowane w toku działalno¶ci (w sposób organiczny).

Z drugiej za¶, je¶li wewnętrzne Ľródła finansowania nie s± wystarczaj±ce do realizacji strategii, przedsiębiorstwo stara się o pozyskanie funduszy zewnętrznych.

Rynek NewConnect w procesie finansowania rozwoju firmy

¬ródłem zewnętrznego kapitału może być finansowanie dłużne (najczę¶ciej w postaci pożyczek i kredytów zaci±ganych w sektorze bankowym). Zazwyczaj to Ľródło finansowania zarezerwowane jest jednak dla firm posiadaj±cych odpowiedni± historię współpracy z bankiem, która skutkuje odpowiedni± ocen± wiarygodno¶ci kredytowej firmy. Z tego względu małe podmioty, które dopiero rozpoczynaj± swoj± działalno¶ć często nie s± w stanie pozyskać finansowania bankowego lub pozyskuj± je na stosunkowo nieatrakcyjnych warunkach (skutkuj±cych wysokim kosztem kapitału).

W¶ród mniejszych przedsiębiorstw w nowych krajach członkowskich Unii Europejskiej, takich jak Polska, popularnym w ostatnich latach sposobem finansowania działalno¶ci s± fundusze unijne, które najczę¶ciej stanowi± istotne uzupełnienie ¶rodków własnych przedsiębiorstwa przy finansowaniu okre¶lonych projektów inwestycyjnych. To Ľródło finansowania może być wykorzystane w przypadku realizacji okre¶lonych przedsięwzięć wpisuj±cych się w priorytety polityki Unii Europejskiej (spełniaj±cych okre¶lone kryteria, np. inwestycje w rozwój nowych technologii).

Alternatywnie przedsiębiorstwo może finansować swój rozwój za pomoc± kapitału własnego, tj. pozyskiwać ¶rodki od dotychczasowych wła¶cicieli lub innych podmiotów, które pokładaj± nadzieję w sukces przedsięwzięcia biznesowego i s± gotowe zaangażować swój kapitał (do tej grupy zaliczyć można przykładowo tzw. aniołów biznesu czy fundusze venture capital/private equity). W tym przypadku istnieje również możliwo¶ć wykorzystania instytucji rynku publicznego, tj. giełda papierów warto¶ciowych, do poszukiwania kapitału. Staraj±c się o kapitał w ten sposób możliwe jest zazwyczaj dotarcie do większej liczby inwestorów i pozyskanie większej kwoty finansowania.

Wynika to między innymi z atrakcyjno¶ci inwestycji w akcje spółki publicznej z perspektywy udziałowca. Inwestor posiadaj±cy akcje spółki notowanej na rynku kapitałowym może na bież±co monitorować wycenę jego portfela i dokonać dezinwestycji poprzez sprzedaż w obrocie zorganizowanym.

Kilka lat temu publiczny rynek kapitałowy w Polsce otworzył swoje drzwi dla mniejszych przedsiębiorstw rozpoczynaj±cych działalno¶ć lub działaj±cych od relatywnie krótkiego czasu (zasadniczo kapitał własny debiutuj±cej spółki powinien wynosić co najmniej 500 tys. zł). Od 2007 roku w Polsce na Giełdzie Papierów Warto¶ciowych w Warszawie funkcjonuje rynek NewConnect, który z definicji jest segmentem przeznaczonym dla małych, innowacyjnych i dynamicznie rozwijaj±cych się spółek, w szczególno¶ci z branż tzw. nowej ekonomii (branży IT, mediów, telekomunikacji, biotechnologii, ochrony zdrowia, itp.).

Z punktu widzenia prawnego rynek NewConnect (nazywany popularnie „mał± giełd±”) nie stanowi rynku regulowanego, ale tzw. alternatywny system obrotu. Z tego względu nie podlega nadzorowi Komisji Nadzoru Finansowego, a zasady obowi±zuj±ce na nim s± stanowione przez GPW w Warszawie. Tym niemniej spółki, których akcje s± notowane na rynku NewConnect, traktowane s± jak spółki publiczne w rozumieniu ustawy o ofercie publicznej (Ustawa z 29 lipca 2005 r.) i w zwi±zku z tym odnosz± się do nich liczne przepisy nakładaj±ce obowi±zki (takie same jak na spółki z rynku regulowanego, np. informowanie przez akcjonariuszy o przekroczeniu okre¶lonego stanu posiadania głosów na walnym zgromadzeniu akcjonariuszy czy informowanie o transakcjach akcjami przez osoby zarz±dzaj±ce czy nadzoruj±ce spółkę).

Rozwój rynku NewConnect na tle europejskich rynków alternatywnych

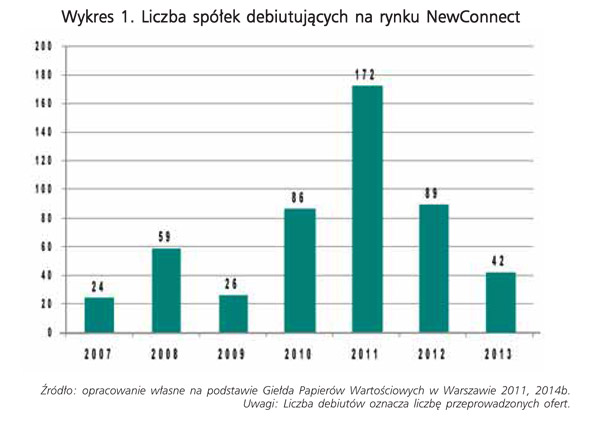

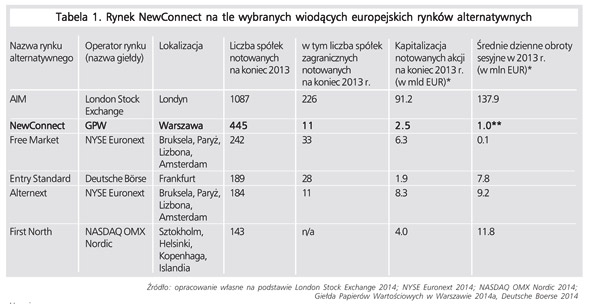

W ostatnich latach rynek NewConnect był liderem w¶ród tego typu rynków (tzw. rynków alternatywnych) w Europie pod k±tem liczby debiutuj±cych spółek. W szczególno¶ci lata 2010-2012 były okresem wielu debiutów na „małej giełdzie” (ponad 340). Na koniec 2013 notowanych było na tym rynku 445 spółek. Pod względem liczby spółek warszawski rynek alternatywny ustępował w Europie jedynie londyńskiemu AIM (patrz wykres 1 i tabela 1).

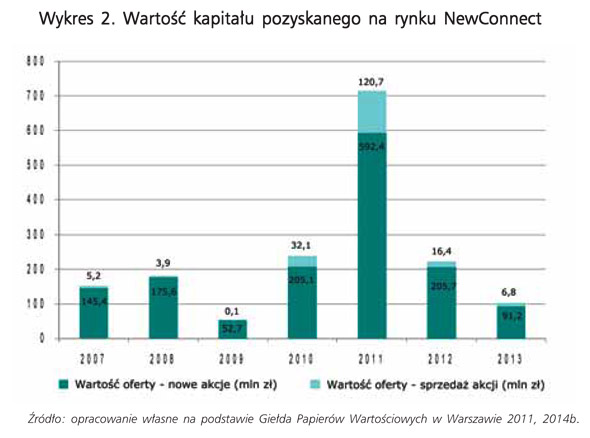

W sumie na rynku NewConnect od pocz±tku jego funkcjonowania – 30 sierpnia 2007 – do końca 2013 roku spółki pozyskały ponad 1,4 mld zł, a dodatkowo w momencie debiutu dotychczasowi wła¶ciciele sprzedali akcje o warto¶ci ponad 185 mln zł (z tego 85 mln zł przypada na wła¶cicieli jednej spółki TMS Brokers, która zadebiutowała w 2011). W przypadku zdecydowanej większo¶ci debiutów kwota pozyskanego kapitału do spółki była mniejsza niż 3 mln zł (najczę¶ciej warto¶ć emitowanych akcji wprowadzanych do obrotu przez spółkę nie przekraczała 1 mln zł)(1). Jednoznacznie wskazuje to na wyspecjalizowanie się tej czę¶ci rynku kapitałowego w obsłudze małych podmiotów.

Rynek NewConnect w procesie finansowania rozwoju firmy

¬ródłem zewnętrznego kapitału może być finansowanie dłużne (najczę¶ciej w postaci pożyczek i kredytów zaci±ganych w sektorze bankowym). Zazwyczaj to Ľródło finansowania zarezerwowane jest jednak dla firm posiadaj±cych odpowiedni± historię współpracy z bankiem, która skutkuje odpowiedni± ocen± wiarygodno¶ci kredytowej firmy. Z tego względu małe podmioty, które dopiero rozpoczynaj± swoj± działalno¶ć często nie s± w stanie pozyskać finansowania bankowego lub pozyskuj± je na stosunkowo nieatrakcyjnych warunkach (skutkuj±cych wysokim kosztem kapitału).

W¶ród mniejszych przedsiębiorstw w nowych krajach członkowskich Unii Europejskiej, takich jak Polska, popularnym w ostatnich latach sposobem finansowania działalno¶ci s± fundusze unijne, które najczę¶ciej stanowi± istotne uzupełnienie ¶rodków własnych przedsiębiorstwa przy finansowaniu okre¶lonych projektów inwestycyjnych. To Ľródło finansowania może być wykorzystane w przypadku realizacji okre¶lonych przedsięwzięć wpisuj±cych się w priorytety polityki Unii Europejskiej (spełniaj±cych okre¶lone kryteria, np. inwestycje w rozwój nowych technologii).

Alternatywnie przedsiębiorstwo może finansować swój rozwój za pomoc± kapitału własnego, tj. pozyskiwać ¶rodki od dotychczasowych wła¶cicieli lub innych podmiotów, które pokładaj± nadzieję w sukces przedsięwzięcia biznesowego i s± gotowe zaangażować swój kapitał (do tej grupy zaliczyć można przykładowo tzw. aniołów biznesu czy fundusze venture capital/private equity). W tym przypadku istnieje również możliwo¶ć wykorzystania instytucji rynku publicznego, tj. giełda papierów warto¶ciowych, do poszukiwania kapitału. Staraj±c się o kapitał w ten sposób możliwe jest zazwyczaj dotarcie do większej liczby inwestorów i pozyskanie większej kwoty finansowania.

Wynika to między innymi z atrakcyjno¶ci inwestycji w akcje spółki publicznej z perspektywy udziałowca. Inwestor posiadaj±cy akcje spółki notowanej na rynku kapitałowym może na bież±co monitorować wycenę jego portfela i dokonać dezinwestycji poprzez sprzedaż w obrocie zorganizowanym.

Kilka lat temu publiczny rynek kapitałowy w Polsce otworzył swoje drzwi dla mniejszych przedsiębiorstw rozpoczynaj±cych działalno¶ć lub działaj±cych od relatywnie krótkiego czasu (zasadniczo kapitał własny debiutuj±cej spółki powinien wynosić co najmniej 500 tys. zł). Od 2007 roku w Polsce na Giełdzie Papierów Warto¶ciowych w Warszawie funkcjonuje rynek NewConnect, który z definicji jest segmentem przeznaczonym dla małych, innowacyjnych i dynamicznie rozwijaj±cych się spółek, w szczególno¶ci z branż tzw. nowej ekonomii (branży IT, mediów, telekomunikacji, biotechnologii, ochrony zdrowia, itp.).

Z punktu widzenia prawnego rynek NewConnect (nazywany popularnie „mał± giełd±”) nie stanowi rynku regulowanego, ale tzw. alternatywny system obrotu. Z tego względu nie podlega nadzorowi Komisji Nadzoru Finansowego, a zasady obowi±zuj±ce na nim s± stanowione przez GPW w Warszawie. Tym niemniej spółki, których akcje s± notowane na rynku NewConnect, traktowane s± jak spółki publiczne w rozumieniu ustawy o ofercie publicznej (Ustawa z 29 lipca 2005 r.) i w zwi±zku z tym odnosz± się do nich liczne przepisy nakładaj±ce obowi±zki (takie same jak na spółki z rynku regulowanego, np. informowanie przez akcjonariuszy o przekroczeniu okre¶lonego stanu posiadania głosów na walnym zgromadzeniu akcjonariuszy czy informowanie o transakcjach akcjami przez osoby zarz±dzaj±ce czy nadzoruj±ce spółkę).

Rozwój rynku NewConnect na tle europejskich rynków alternatywnych

W ostatnich latach rynek NewConnect był liderem w¶ród tego typu rynków (tzw. rynków alternatywnych) w Europie pod k±tem liczby debiutuj±cych spółek. W szczególno¶ci lata 2010-2012 były okresem wielu debiutów na „małej giełdzie” (ponad 340). Na koniec 2013 notowanych było na tym rynku 445 spółek. Pod względem liczby spółek warszawski rynek alternatywny ustępował w Europie jedynie londyńskiemu AIM (patrz wykres 1 i tabela 1).

W sumie na rynku NewConnect od pocz±tku jego funkcjonowania – 30 sierpnia 2007 – do końca 2013 roku spółki pozyskały ponad 1,4 mld zł, a dodatkowo w momencie debiutu dotychczasowi wła¶ciciele sprzedali akcje o warto¶ci ponad 185 mln zł (z tego 85 mln zł przypada na wła¶cicieli jednej spółki TMS Brokers, która zadebiutowała w 2011). W przypadku zdecydowanej większo¶ci debiutów kwota pozyskanego kapitału do spółki była mniejsza niż 3 mln zł (najczę¶ciej warto¶ć emitowanych akcji wprowadzanych do obrotu przez spółkę nie przekraczała 1 mln zł)(1). Jednoznacznie wskazuje to na wyspecjalizowanie się tej czę¶ci rynku kapitałowego w obsłudze małych podmiotów.