Straty są nieodģączną częķcią inwestowania

Raport: Inwestowanie nadwyŋek finansowych

Rozpoczynając przygodę z inwestowaniem warto zgģębiæ elementarną wiedzę, która uģatwi zrozumienie mechanizmów funkcjonujących na rynku. Dzięki niej moŋna uniknąæ powszechnych bģędów skutkujących szybką utratą kapitaģu.

Najczęķciej popeģnianym bģędem wķród początkujących inwestorów jest chęæ zabezpieczenia zysku, przejawiająca się szybkim zamykaniem otwartych pozycji w instrumentach finansowych, których kurs podąŋa zgodnie z oczekiwaniami. Instrumenty, na których pojawiģa się strata, pozostają natomiast w portfelu inwestora, czemu zazwyczaj towarzyszy myķlenie „na pewno się odbiję” lub „sprzedam, gdy tylko wyjdzie na zero”.

Niestety stanowi to powaŋne niebezpieczeņstwo dla kapitaģu. Nawet najlepsi traderzy rzadko osiągają zysk na więcej niŋ poģowie transakcji. Straty są nieodģączną częķcią przygody z inwestowaniem, a brak kontroli nad nimi moŋe w szybki sposób wyczyķciæ rachunek inwestora.

Na największe zagroŋenie wystawieni są gracze, u których wystąpiģ tzw. „efekt debiutanta”, czyli pierwszych kilka transakcji okazaģo się sukcesem. Taka osoba moŋe wyrobiæ sobie bģędne przekonanie, ŋe ta sytuacja będzie trwaæ nadal i pierwsza transakcja, która pójdzie nie po jego myķli, będzie zbyt dģugo otwarta i przeksztaģci się w dotkliwą stratę.

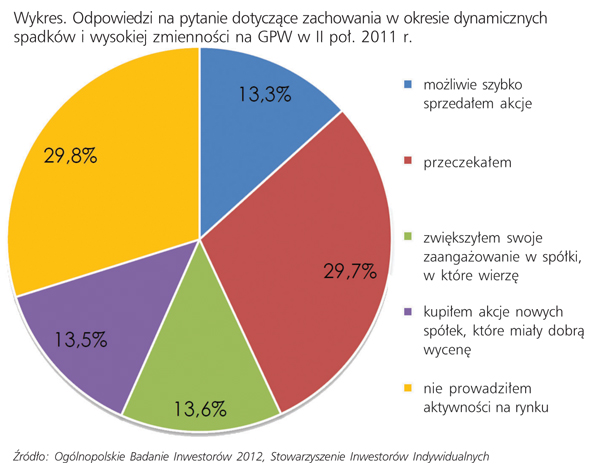

Zachowanie to moŋe byæ wytģumaczone za pomocą tzw. teorii perspektywy, wedģug której funkcja uŋytecznoķci jest wklęsģa dla zysków i wypukģa dla strat. Oznacza to, ŋe zarabiając tysiąc zģotych inwestor nie odczuwa dwa razy większej satysfakcji niŋ zarabiając 500 zģ. Z drugiej strony, strata 500 zģ jest odczuwana dotkliwie, ale utrata tysiąca nie jest dwukrotnie boleķniejsza. Powoduje to, ŋe pozycje zyskowne są zamykane szybko, a stratne nie. Potwierdzeniem tej teorii mogą byæ wyniki Ogólnopolskiego Badania Inwestorów, przeprowadzonego przez Stowarzyszenie Inwestorów Indywidualnych, zgodnie z którymi zaledwie 13,3 proc. inwestorów sprzedaģo akcje moŋliwie szybko w okresie znacznych spadków i wysokiej zmiennoķci na PGW w drugiej poģowie 2011 r.

Aby statystyka rynkowa nie dziaģaģa na niekorzyķæ gracza gieģdowego, straty muszą byæ ucinane odpowiednio wczeķnie, natomiast pozycjom zyskownym naleŋy pozwoliæ rosnąæ. Tylko w ten sposób wartoķæ oczekiwana w dģugim terminie będzie dodatnia i spowoduje wzrost kapitaģu inwestora. Jednym z narzędzi pomagającym w osiągnięciu tego celu są zlecenia zabezpieczające, tzw. „stop-loss” (w skrócie S-L).

S-L to zlecenia zamknięcia pozycji, w momencie gdy strata przekroczy z góry zakģadany, akceptowalny poziom. Technicznie sprowadza się to do wystawienia (w chwili dokonania transakcji kupna) zlecenia sprzedaŋy po kaŋdej cenie (PKC) bez terminu waŋnoķci (DOM) z limitem aktywacji na ustalonym poziomie, którego wartoķæ najczęķciej wyznaczana jest jako spadek o staģy procent lub z wykorzystaniem analizy technicznej. Tak ustawione zlecenie uniezaleŋni proces ucinania strat od emocji inwestora.

Stwórz wģasną strategię i inwestuj zgodnie z nią

Najwięcej zarabiający inwestorzy posiadają opracowane wģasne systemy inwestycyjne, będące zestawami reguģ, wedģug których otwierają i zamykają pozycje inwestycyjne. Posiadanie zestawu kryteriów dokonywanych inwestycji pozwala uniknąæ zgubnego wpģywu emocji czy zasģyszanych plotek.

Kaŋda potencjalna inwestycja powinna byæ analizowana pod kątem wczeķniej ustalonych kryteriów. Jeķli chociaŋ jedno nie jest speģnione, inwestor nie powinien otwieraæ pozycji. W ten sposób wyniki poszczególnych inwestycji są porównywalne, moŋna zatem sprawdziæ, czy dana strategia przynosi zyski w dģugim horyzoncie czasowym.

Zasada ta zwraca równieŋ uwagę na fakt istnienia na rynku wielu niezawodnych i niesamowicie zyskownych (a zatem odpowiednio drogich) strategii inwestycyjnych. Problem w tym, ŋe tego rodzaju systemy radzą sobie wspaniale tylko na papierze – prezentowane w materiaģach reklamowych wyniki są najczęķciej pochodną testu na odpowiednio dopasowanych danych (np. z takiego historycznego zakresu czasowego, dla którego strategia przyniosģa bardzo wysokie wyniki, mimo ŋe niewielka zmiana okresu spowodowaģaby wykazanie duŋych strat), nie są zatem žródģem rzetelnym. Potencjalny nabywca powinien więc podchodziæ do tego rodzaju ofert z duŋą dozą sceptycyzmu, a najlepszym rozwiązaniem i tak jest wypracowanie swojej wģasnej, dopasowanej do charakteru inwestora, strategii.

Dywersyfikuj portfel

Wykorzystywanie przez inwestora indywidualnego wszystkich zaģoŋeņ i modeli nowoczesnej teorii portfelowej moŋe byæ trudne, czasochģonne i mijaæ się z celem. Wystarczy jednak pamiętaæ o kilku prostych zasadach, które pozwolą na ograniczenie ryzyka związanego z inwestowaniem w pojedyncze walory.

Zdecydowana większoķæ inwestorów traktuje kaŋdy zakupiony papier wartoķciowy osobno, oddzielając je od pozostaģych, tymczasem wszystkie inwestycje naleŋy traktowaæ jako częķci jednego portfela. W ten sposób wymusza się myķlenie w kategoriach dywersyfikacji, pozwalając na redukcję ģącznego ryzyka caģego portfela.

Kluczem w dywersyfikacji jest dobór do portfela aktywów nisko ze sobą skorelowanych, czyli jak najmniej wzajemnie zaleŋnych. Najprostszy sposób to podziaģ ķrodków pomiędzy róŋne branŋe, aby sģaba koniunktura w danym sektorze nie wpģywaģa istotnie na caģy portfel.

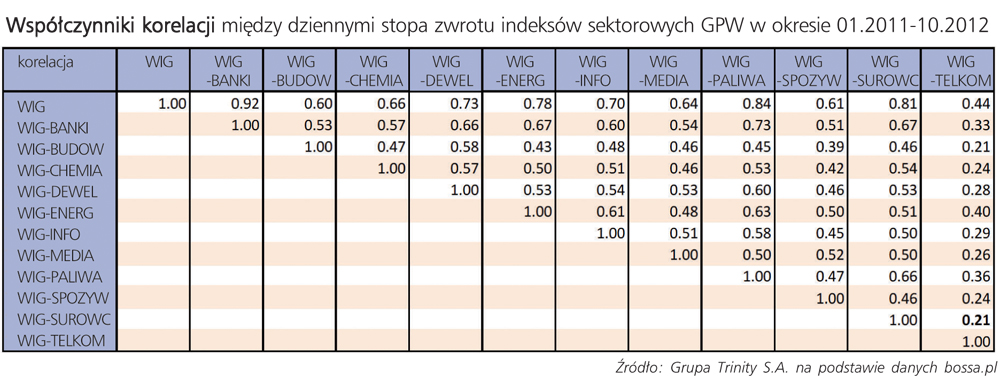

Jak wskazuje tabela, pomiędzy branŋami na GPW, reprezentowanymi przez indeksy sektorowe, odnaležæ moŋna niskie korelacje sprzyjające budowaniu zdywersyfikowanych portfeli. Dla przykģadu, wspóģczynnik korelacji między indeksem branŋy surowcowej i telekomunikacyjnej wynosi zaledwie 0,21. Ryzyko mierzone odchyleniem standardowym stóp zwrotu dla kaŋdego indeksu z osobna wynosi odpowiednio 2,19 i 1,51 proc., natomiast tworząc portfel o równych udziaģach, ryzyko wynosi 1,46 proc., czyli mniej niŋ oddzielnie dla kaŋdej branŋy (minimalne ryzyko moŋliwe do osiągnięcia przez zmianę wag portfela bez stosowania krótkiej sprzedaŋy wynosi 1,36 proc.). Inwestor indywidualny nie musi znaæ ani mechanizmu, ani wzorów matematycznych stojących za tymi obliczeniami – waŋne jest jednak to, aby pamiętaģ o podziale ķrodków między instrumenty jak najmniej od siebie zaleŋne.

Marek Gąd, analityk inwestycyjny, Grupa Trinity S.A.

Niestety stanowi to powaŋne niebezpieczeņstwo dla kapitaģu. Nawet najlepsi traderzy rzadko osiągają zysk na więcej niŋ poģowie transakcji. Straty są nieodģączną częķcią przygody z inwestowaniem, a brak kontroli nad nimi moŋe w szybki sposób wyczyķciæ rachunek inwestora.

Na największe zagroŋenie wystawieni są gracze, u których wystąpiģ tzw. „efekt debiutanta”, czyli pierwszych kilka transakcji okazaģo się sukcesem. Taka osoba moŋe wyrobiæ sobie bģędne przekonanie, ŋe ta sytuacja będzie trwaæ nadal i pierwsza transakcja, która pójdzie nie po jego myķli, będzie zbyt dģugo otwarta i przeksztaģci się w dotkliwą stratę.

Zachowanie to moŋe byæ wytģumaczone za pomocą tzw. teorii perspektywy, wedģug której funkcja uŋytecznoķci jest wklęsģa dla zysków i wypukģa dla strat. Oznacza to, ŋe zarabiając tysiąc zģotych inwestor nie odczuwa dwa razy większej satysfakcji niŋ zarabiając 500 zģ. Z drugiej strony, strata 500 zģ jest odczuwana dotkliwie, ale utrata tysiąca nie jest dwukrotnie boleķniejsza. Powoduje to, ŋe pozycje zyskowne są zamykane szybko, a stratne nie. Potwierdzeniem tej teorii mogą byæ wyniki Ogólnopolskiego Badania Inwestorów, przeprowadzonego przez Stowarzyszenie Inwestorów Indywidualnych, zgodnie z którymi zaledwie 13,3 proc. inwestorów sprzedaģo akcje moŋliwie szybko w okresie znacznych spadków i wysokiej zmiennoķci na PGW w drugiej poģowie 2011 r.

Aby statystyka rynkowa nie dziaģaģa na niekorzyķæ gracza gieģdowego, straty muszą byæ ucinane odpowiednio wczeķnie, natomiast pozycjom zyskownym naleŋy pozwoliæ rosnąæ. Tylko w ten sposób wartoķæ oczekiwana w dģugim terminie będzie dodatnia i spowoduje wzrost kapitaģu inwestora. Jednym z narzędzi pomagającym w osiągnięciu tego celu są zlecenia zabezpieczające, tzw. „stop-loss” (w skrócie S-L).

S-L to zlecenia zamknięcia pozycji, w momencie gdy strata przekroczy z góry zakģadany, akceptowalny poziom. Technicznie sprowadza się to do wystawienia (w chwili dokonania transakcji kupna) zlecenia sprzedaŋy po kaŋdej cenie (PKC) bez terminu waŋnoķci (DOM) z limitem aktywacji na ustalonym poziomie, którego wartoķæ najczęķciej wyznaczana jest jako spadek o staģy procent lub z wykorzystaniem analizy technicznej. Tak ustawione zlecenie uniezaleŋni proces ucinania strat od emocji inwestora.

Stwórz wģasną strategię i inwestuj zgodnie z nią

Najwięcej zarabiający inwestorzy posiadają opracowane wģasne systemy inwestycyjne, będące zestawami reguģ, wedģug których otwierają i zamykają pozycje inwestycyjne. Posiadanie zestawu kryteriów dokonywanych inwestycji pozwala uniknąæ zgubnego wpģywu emocji czy zasģyszanych plotek.

Kaŋda potencjalna inwestycja powinna byæ analizowana pod kątem wczeķniej ustalonych kryteriów. Jeķli chociaŋ jedno nie jest speģnione, inwestor nie powinien otwieraæ pozycji. W ten sposób wyniki poszczególnych inwestycji są porównywalne, moŋna zatem sprawdziæ, czy dana strategia przynosi zyski w dģugim horyzoncie czasowym.

Zasada ta zwraca równieŋ uwagę na fakt istnienia na rynku wielu niezawodnych i niesamowicie zyskownych (a zatem odpowiednio drogich) strategii inwestycyjnych. Problem w tym, ŋe tego rodzaju systemy radzą sobie wspaniale tylko na papierze – prezentowane w materiaģach reklamowych wyniki są najczęķciej pochodną testu na odpowiednio dopasowanych danych (np. z takiego historycznego zakresu czasowego, dla którego strategia przyniosģa bardzo wysokie wyniki, mimo ŋe niewielka zmiana okresu spowodowaģaby wykazanie duŋych strat), nie są zatem žródģem rzetelnym. Potencjalny nabywca powinien więc podchodziæ do tego rodzaju ofert z duŋą dozą sceptycyzmu, a najlepszym rozwiązaniem i tak jest wypracowanie swojej wģasnej, dopasowanej do charakteru inwestora, strategii.

Dywersyfikuj portfel

Wykorzystywanie przez inwestora indywidualnego wszystkich zaģoŋeņ i modeli nowoczesnej teorii portfelowej moŋe byæ trudne, czasochģonne i mijaæ się z celem. Wystarczy jednak pamiętaæ o kilku prostych zasadach, które pozwolą na ograniczenie ryzyka związanego z inwestowaniem w pojedyncze walory.

Zdecydowana większoķæ inwestorów traktuje kaŋdy zakupiony papier wartoķciowy osobno, oddzielając je od pozostaģych, tymczasem wszystkie inwestycje naleŋy traktowaæ jako częķci jednego portfela. W ten sposób wymusza się myķlenie w kategoriach dywersyfikacji, pozwalając na redukcję ģącznego ryzyka caģego portfela.

Kluczem w dywersyfikacji jest dobór do portfela aktywów nisko ze sobą skorelowanych, czyli jak najmniej wzajemnie zaleŋnych. Najprostszy sposób to podziaģ ķrodków pomiędzy róŋne branŋe, aby sģaba koniunktura w danym sektorze nie wpģywaģa istotnie na caģy portfel.

Jak wskazuje tabela, pomiędzy branŋami na GPW, reprezentowanymi przez indeksy sektorowe, odnaležæ moŋna niskie korelacje sprzyjające budowaniu zdywersyfikowanych portfeli. Dla przykģadu, wspóģczynnik korelacji między indeksem branŋy surowcowej i telekomunikacyjnej wynosi zaledwie 0,21. Ryzyko mierzone odchyleniem standardowym stóp zwrotu dla kaŋdego indeksu z osobna wynosi odpowiednio 2,19 i 1,51 proc., natomiast tworząc portfel o równych udziaģach, ryzyko wynosi 1,46 proc., czyli mniej niŋ oddzielnie dla kaŋdej branŋy (minimalne ryzyko moŋliwe do osiągnięcia przez zmianę wag portfela bez stosowania krótkiej sprzedaŋy wynosi 1,36 proc.). Inwestor indywidualny nie musi znaæ ani mechanizmu, ani wzorów matematycznych stojących za tymi obliczeniami – waŋne jest jednak to, aby pamiętaģ o podziale ķrodków między instrumenty jak najmniej od siebie zaleŋne.

Marek Gąd, analityk inwestycyjny, Grupa Trinity S.A.

|

nr 12(128)2012  |

|