Opodatkowanie instrumentów pochodnych - opcje (1)

Rynek kapitaģowy a podatki, częķæ 12.

W odróŋnieniu od kontraktów futures, opcje są instrumentami pochodnymi o charakterze niesymetrycznym. Związane jest to z zakresem praw i obowiązków kaŋdej ze stron. Wyģącznie nabywca opcji ma prawo do ŋądania jej wykonania. Sprzedający okreķla treķæ praw związanych z opcją w chwili jej wystawienia. Od momentu jej zakupu to nabywca decyduje zarówno o samym zamknięciu opcji, jak równieŋ moŋe decydowaæ o terminie tego zdarzenia. Stąd teŋ – wg kryterium moŋliwoķci okreķlenia tego momentu – opcje dzielimy na europejskie, gdzie data wygaķnięcia jest jednoznacznie okreķlona juŋ w momencie jej zakupu oraz opcje amerykaņskie, gdzie okreķla go nabywca, nie dģuŋej niŋ uprzednio ustalony czas trwania opcji.

Wystawca opcji, precyzując warunki jej wykonania, poza tzw. charakterystyką opcji (okreķlenie instrumentu bazowego, data wygaķnięcia, cena wykonania) ustala przede wszystkim wielkoķæ premii opcyjnej. Jest to najwaŋniejszy element odróŋniający opcję od kontraktu futures. Premia ta rekompensuje bowiem wystawcy ryzyko związane z pozostawieniem po stronie nabywcy decyzji, czy opcja zostanie wykonana, tj. czy sprzedawca będzie zobowiązany dostarczyæ instrument bazowy, czy teŋ kontrakt ten wygaķnie bez dodatkowych rozliczeņ. Tym samym premia odzwierciedla szacowane ryzyko związane z zaciągniętymi zobowiązaniami wystawcy, a w ujęciu finansowym stanowi kwantyfikację ryzyka niekorzystnej dla sprzedającego zmiany ceny instrumentu bazowego.

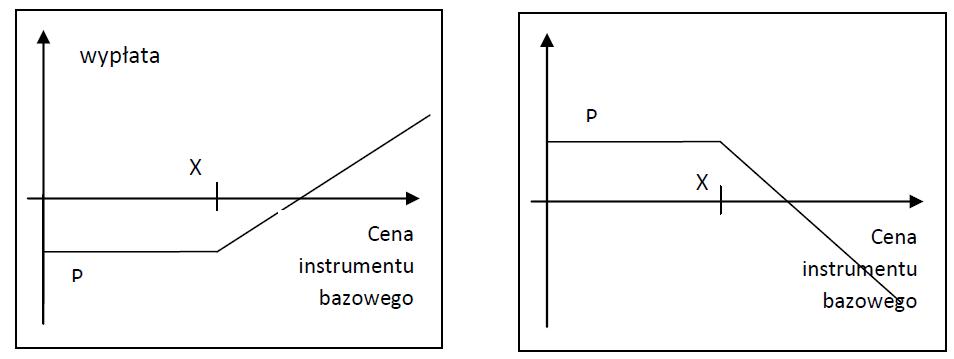

Dochód z tytuģu rozliczenia kontraktu opcyjnego typu call dla instrumentu bazowego o cenie wykonania X, z premią o wartoķci P, odpowiednio dla kupującego (rys. 1) oraz sprzedającego (rys. 2) zostaģ zaprezentowany na poniŋszych rysunkach.

Rys. 1. Opracowanie na podstawie K. Jajuga (red.)

Rys. 2. Opracowanie wģasne na podstawie K. Jajuga…

Zarządzanie ryzykiem, PWN, Warszawa 2007, str. 76.

Wystawca opcji otrzymaģ premię w wysokoķci P z tytuģu zagwarantowania nabywcy moŋliwoķci zakupu instrumentu bazowego po cenie X w przyszģoķci. Transakcja związana z wykonaniem opcji dokonana zostanie, w sytuacji gdy wartoķæ rynkowa instrumentu bazowego będzie wyŋsza od ceny wykonania w ramach nabytej opcji. Kupującemu będzie się wówczas opģacaģo zrealizowaæ opcję poprzez otrzymanie instrumentu bazowego w niŋszej cenie, niŋ jego wartoķæ rynkowa. Będzie mógģ bowiem natychmiast sprzedaæ na rynku instrument bazowy i zrealizowaæ związany z tym zysk. Jeķli jednak cena rynkowa instrumentu bazowego będzie niŋsza, nabywcy nie będzie się opģacaģo wykonywaæ opcji i wygaķnie ona samoistnie.

W pierwszym przypadku ostateczną kwotą rozliczenia po stronie nabywcy będzie zarówno wydatek związany z zakupem opcji, jak równieŋ róŋnica pomiędzy ceną nabycia instrumentu podstawowego w ramach kontraktu opcyjnego, a jego sprzedaŋą na rynku. Moŋe ona równieŋ wynikaæ z rozliczenia opcji, jeŋeli nie następuje dostawa instrumentu bazowego. Jest to wówczas tzw. opcja rozliczana finansowo, a kupujący otrzymuje wyģącznie róŋnicę pienięŋną w takiej samej wysokoķci, jakby instrument bazowy zakupiģ w ramach kontraktu i niezwģocznie go sprzedaģ. Natomiast w drugim przypadku ostateczny przepģyw finansowy związany jest wyģącznie z zapģatą premii opcyjnej.

Przepisy podatkowe obejmują swoim zakresem przede wszystkim przepģywy związane z zakupem opcji. Zgodnie z art. 16 ust 1 pkt 8b Pdop(1) oraz art. 23 ust 1 pkt 38a Pdof(2), nie uznaje się bowiem za koszty podatkowe wydatków związanych z nabyciem pochodnych instrumentów finansowych – do czasu realizacji praw wynikających z tych instrumentów albo rezygnacji z realizacji praw wynikających z tych instrumentów albo ich odpģatnego zbycia – o ile wydatki te nie podwyŋszają wartoķci ķrodka trwaģego. W odniesieniu do opcji oznacza to, iŋ premia opcyjna dla nabywcy staje się kosztem bądž w momencie wygaķnięcia opcji bez jej rozliczenia lub w momencie dostawy instrumentu podstawowego (lub jego rozliczenia). Dla sprzedawcy wynagrodzenie z tytuģu sprzedaŋy opcji staje się przychodem na zasadach ogólnych (art. 12 Pdop i art. 14 Pdof).

Przyjęta przez ustawodawcę konstrukcja moŋe w praktyce prowadziæ do trudnoķci związanych z prawidģowym rozliczeniem okreķlonych rodzajów opcji. Jeķli podatnik nabywa opcję, dzięki której zakupuje instrument bazowy po cenie X, a następnie sprzedaje go po cenie X+X*10%, wówczas przy rozliczeniu finansowym opcji otrzyma od sprzedawcy kwotę róŋnicy (tj. 10%*X). Będzie ona dla niego przychodem, który po pomniejszeniu o koszty jego uzyskania w postaci premii opcyjnej, podlegaæ będzie opodatkowaniu. Jeķli rozliczenie opcji następuje poprzez dostawę, np. towaru (opcje towarowe) lub waluty (opcje walutowe), wówczas w momencie rozliczenia opcji nabywca otrzymuje wyģącznie instrument bazowy. Zgodnie ze wskazanymi przepisami moŋe wówczas zaliczyæ do kosztów podatkowych wydatkowaną wczeķniej premię opcyjną. W tym miejscu pojawia się jednak pytanie, czy moŋe on wartoķæ instrumentu zaliczyæ do kosztów podatkowych. Nie jest konieczna bowiem natychmiastowa sprzedaŋ otrzymanego instrumentu. Czy zatem podatnik powinien czekaæ do momentu sprzedaŋy tego instrumentu, aby prawidģowo rozliczyæ opcje?

Zarówno na pytanie powyŋsze oraz analogiczne wątpliwoķci związane z praktycznym rozliczeniem opcji odpowiedž będzie moŋna znaležæ w kolejnej częķci cyklu.

Dochód z tytuģu rozliczenia kontraktu opcyjnego typu call dla instrumentu bazowego o cenie wykonania X, z premią o wartoķci P, odpowiednio dla kupującego (rys. 1) oraz sprzedającego (rys. 2) zostaģ zaprezentowany na poniŋszych rysunkach.

Rys. 1. Opracowanie na podstawie K. Jajuga (red.)

Rys. 2. Opracowanie wģasne na podstawie K. Jajuga…

Zarządzanie ryzykiem, PWN, Warszawa 2007, str. 76.

Wystawca opcji otrzymaģ premię w wysokoķci P z tytuģu zagwarantowania nabywcy moŋliwoķci zakupu instrumentu bazowego po cenie X w przyszģoķci. Transakcja związana z wykonaniem opcji dokonana zostanie, w sytuacji gdy wartoķæ rynkowa instrumentu bazowego będzie wyŋsza od ceny wykonania w ramach nabytej opcji. Kupującemu będzie się wówczas opģacaģo zrealizowaæ opcję poprzez otrzymanie instrumentu bazowego w niŋszej cenie, niŋ jego wartoķæ rynkowa. Będzie mógģ bowiem natychmiast sprzedaæ na rynku instrument bazowy i zrealizowaæ związany z tym zysk. Jeķli jednak cena rynkowa instrumentu bazowego będzie niŋsza, nabywcy nie będzie się opģacaģo wykonywaæ opcji i wygaķnie ona samoistnie.

W pierwszym przypadku ostateczną kwotą rozliczenia po stronie nabywcy będzie zarówno wydatek związany z zakupem opcji, jak równieŋ róŋnica pomiędzy ceną nabycia instrumentu podstawowego w ramach kontraktu opcyjnego, a jego sprzedaŋą na rynku. Moŋe ona równieŋ wynikaæ z rozliczenia opcji, jeŋeli nie następuje dostawa instrumentu bazowego. Jest to wówczas tzw. opcja rozliczana finansowo, a kupujący otrzymuje wyģącznie róŋnicę pienięŋną w takiej samej wysokoķci, jakby instrument bazowy zakupiģ w ramach kontraktu i niezwģocznie go sprzedaģ. Natomiast w drugim przypadku ostateczny przepģyw finansowy związany jest wyģącznie z zapģatą premii opcyjnej.

Przepisy podatkowe obejmują swoim zakresem przede wszystkim przepģywy związane z zakupem opcji. Zgodnie z art. 16 ust 1 pkt 8b Pdop(1) oraz art. 23 ust 1 pkt 38a Pdof(2), nie uznaje się bowiem za koszty podatkowe wydatków związanych z nabyciem pochodnych instrumentów finansowych – do czasu realizacji praw wynikających z tych instrumentów albo rezygnacji z realizacji praw wynikających z tych instrumentów albo ich odpģatnego zbycia – o ile wydatki te nie podwyŋszają wartoķci ķrodka trwaģego. W odniesieniu do opcji oznacza to, iŋ premia opcyjna dla nabywcy staje się kosztem bądž w momencie wygaķnięcia opcji bez jej rozliczenia lub w momencie dostawy instrumentu podstawowego (lub jego rozliczenia). Dla sprzedawcy wynagrodzenie z tytuģu sprzedaŋy opcji staje się przychodem na zasadach ogólnych (art. 12 Pdop i art. 14 Pdof).

Przyjęta przez ustawodawcę konstrukcja moŋe w praktyce prowadziæ do trudnoķci związanych z prawidģowym rozliczeniem okreķlonych rodzajów opcji. Jeķli podatnik nabywa opcję, dzięki której zakupuje instrument bazowy po cenie X, a następnie sprzedaje go po cenie X+X*10%, wówczas przy rozliczeniu finansowym opcji otrzyma od sprzedawcy kwotę róŋnicy (tj. 10%*X). Będzie ona dla niego przychodem, który po pomniejszeniu o koszty jego uzyskania w postaci premii opcyjnej, podlegaæ będzie opodatkowaniu. Jeķli rozliczenie opcji następuje poprzez dostawę, np. towaru (opcje towarowe) lub waluty (opcje walutowe), wówczas w momencie rozliczenia opcji nabywca otrzymuje wyģącznie instrument bazowy. Zgodnie ze wskazanymi przepisami moŋe wówczas zaliczyæ do kosztów podatkowych wydatkowaną wczeķniej premię opcyjną. W tym miejscu pojawia się jednak pytanie, czy moŋe on wartoķæ instrumentu zaliczyæ do kosztów podatkowych. Nie jest konieczna bowiem natychmiastowa sprzedaŋ otrzymanego instrumentu. Czy zatem podatnik powinien czekaæ do momentu sprzedaŋy tego instrumentu, aby prawidģowo rozliczyæ opcje?

Zarówno na pytanie powyŋsze oraz analogiczne wątpliwoķci związane z praktycznym rozliczeniem opcji odpowiedž będzie moŋna znaležæ w kolejnej częķci cyklu.

|

nr 5(109)2011  |

|