Jak pomnaŋaæ oszczędnoķci?

Fragment ksiąŋki Macieja Samcika

Jak pomnaŋaæ oszczędnoķci?

Maciej Samcik

Wydawnictwo Edgard Samo Sedno, Warszawa 2012

(…) Naleŋysz do elitarnej grupy Polaków, którzy intuicyjnie czują, ŋe powinni mieæ jakieķ oszczędnoķci. Taka ķwiadomoķæ wcale nie jest powszechna w naszym spoģeczeņstwie, z badaņ wynika bowiem, ŋe tylko poģowa z nas ma jakieķ dodatkowe pieniądze, zaledwie co trzeci Polak zaķ gromadzi kapitaģ dģugoterminowo – choæ niekoniecznie systematycznie – z myķlą o przyszģoķci. Tymczasem brak oszczędnoķci i nieumiejętnoķæ odkģadania pieniędzy to jedna z gģównych przyczyn wpędzających nas w finansowe tarapaty.

Maciej Samcik

Wydawnictwo Edgard Samo Sedno, Warszawa 2012

(…) Naleŋysz do elitarnej grupy Polaków, którzy intuicyjnie czują, ŋe powinni mieæ jakieķ oszczędnoķci. Taka ķwiadomoķæ wcale nie jest powszechna w naszym spoģeczeņstwie, z badaņ wynika bowiem, ŋe tylko poģowa z nas ma jakieķ dodatkowe pieniądze, zaledwie co trzeci Polak zaķ gromadzi kapitaģ dģugoterminowo – choæ niekoniecznie systematycznie – z myķlą o przyszģoķci. Tymczasem brak oszczędnoķci i nieumiejętnoķæ odkģadania pieniędzy to jedna z gģównych przyczyn wpędzających nas w finansowe tarapaty.

Rozdziaģ I. Zadbaj o poduszkę finansową. To wielka rzecz!

Dlaczego warto mieæ oszczędnoķci?

Po pierwsze: pģynnoķæ finansowa. Dodatkowe ķrodki na koncie gwarantują utrzymanie stabilnoķci budŋetu domowego, w którym prędzej czy póžniej pojawią się jakieķ dziury finansowe. Cięŋka choroba, utrata pracy, niespodziewane wydatki na naprawę samochodu lub lodówki – to wszystko stanowi wielkie zagroŋenie dla osoby, która nie ma ŋadnej poduszki finansowej. Poŋyczka w banku czy od rodziny nie jest antidotum na kģopoty z pieniędzmi. Pozwoli na chwilę zlikwidowaæ dziurę w budŋecie, ale nie rozwiąŋe problemu „krótkiej koģdry”. Na nieprzewidziane wydatki lekarstwem mogą byæ tylko oszczędnoķci odģoŋone na czarną godzinę, które dają poczucie bezpieczeņstwa i których moŋna w kaŋdej chwili uŋyæ. Tak samo, jak wyciąga się asa z rękawa.

Po drugie: nawyk i dyscyplina. Dzięki systematycznemu oszczędzaniu lub inwestowaniu pieniędzy (...) wyrabiasz w sobie nawyk myķlenia o przyszģoķci i planowania budŋetu domowego. Jeķli wiesz, ŋe nie moŋesz wydaæ wszystkich pieniędzy, poniewaŋ częķæ z nich chcesz zaoszczędziæ, to jednoczeķnie nabywasz umiejętnoķæ kontrolowania wydatków, monitorowania budŋetu i unikania zbędnych kosztów. Dyscyplina finansowa dla większoķci z nas jest nieosiągalna, poniewaŋ ŋyjemy od pierwszego do pierwszego. Oszczędzanie pieniędzy jest nawykiem, który wymusza dyscyplinę finansową.

Po trzecie: planowanie większych wydatków. Kaŋdemu z nas przynajmniej raz w roku, a przewaŋnie i częķciej, zdarza się jakiķ większy wydatek. Od czasu do czasu zgģasza się do nas agent, by pobraæ skģadkę na ubezpieczenie mieszkania, poza tym co roku trzeba wyģoŋyæ kilkaset zģotych – albo kilka tysięcy – na OC, raz na jakiķ czas naleŋy się nam równieŋ wyjazd na wymarzone wakacje... Zdarzają się teŋ niemiģe niespodzianki, np. wydatki na drogie leki w przypadku przewlekģej choroby. Nie da się tych wszystkich okolicznoķci przewidzieæ. Dlatego warto co miesiąc odkģadaæ te parę zģotych, ŋeby póžniej nie trzeba byģo przekraczaæ ustalonego budŋetu.

Po czwarte: niezaleŋnoķæ finansowa zamiast kredytu. Istnieje duŋe prawdopodobieņstwo, ŋe prędzej czy póžniej będziesz zmuszony zaciągnąæ kredyt w jakimķ banku. Lepiej, ŋeby taki kredyt nie byģ dla ciebie koniecznoķcią. Jeķli przyjdziesz do banku, nie mając ŋadnych oszczędnoķci, moŋesz byæ więcej niŋ pewien, ŋe bank podyktuje ci twarde warunki. W efekcie zapģacisz wysokie odsetki.

Co innego, jeķli kredyt jest dla ciebie jednym z moŋliwych rozwiązaņ, bez którego moŋesz się obyæ. W takiej sytuacji twoja pozycja negocjacyjna w relacjach z bankiem będzie o wiele lepsza. Moŋesz w kaŋdej chwili wyjķæ i trzasnąæ drzwiami, poniewaŋ bez kredytu sobie poradzisz. Bankowcy natychmiast to wyczują i będą z tobą zupeģnie inaczej rozmawiaæ. Zaproponują ci znacznie taņszy kredyt, bez naciągania cię na dodatkowe prowizje lub ubezpieczenia. Sģowem: staniesz się dla nich poŋądanym klientem i obiektem zainteresowania. To nie ty będziesz zabiegaģ o ich względy, ale oni o twoje. Jednak aby zapewniæ sobie tak komfortową sytuację, musisz mieæ zabezpieczenie finansowe, które da ci pewnoķæ siebie. Dlatego warto oszczędzaæ – mając do dyspozycji dodatkowy kapitaģ, moŋesz wynegocjowaæ z bankiem korzystniejsze dla siebie warunki.

Po piąte: taņszy kredyt hipoteczny. Oczywiķcie są takie rodzaje kredytów, których nie unikniesz, niezaleŋnie od tego, czy masz oszczędnoķci, czy teŋ jesteķ goģy jak ķwięty turecki. Przykģadem jest chociaŋby kredyt hipoteczny – konia z rzędem temu, kto zgromadziģby kilkaset tysięcy zģotych, by kupiæ mieszkanie bez kredytu (no, chyba ŋe otrzymaģby spadek po babci lub pomoc finansową od zamoŋnych rodziców). Wiadomo, ŋe skģadając wniosek o kredyt hipoteczny, startujesz z pozycji petenta. Jeķli jednak wykaŋesz się posiadaniem oszczędnoķci, bank potraktuje cię znacznie lepiej niŋ innych klientów. Po pierwsze, wkģad wģasny uprawnia zwykle do naliczenia niŋszej marŋy kredytowej (a w przypadku kredytu hipotecznego oznacza to oszczędnoķæ nawet do kilkunastu tysięcy zģotych dzięki niŋszym odsetkom). Po drugie, wkģad wģasny jest dla banku dowodem na to, ŋe umiesz oszczędzaæ i zarządzaæ domowymi finansami. Twoja wiarygodnoķæ roķnie – dzięki temu moŋesz walczyæ o kolejne preferencje, np. rabat w prowizjach lub opģatach.

Po szóste: procent skģadany. Ten punkt dotyczy gģównie inwestycji dģugoterminowych i w mniejszym stopniu ma zastosowanie w przypadku drobnych oszczędnoķci. Ale nie sposób go zlekcewaŋyæ. Pieniądze, które zainwestujesz będą przyrastaæ w coraz większym tempie. Wszystko dzięki procentowi skģadanemu, czyli mechanizmowi powodującemu, ŋe kolejne zyski są obliczane od coraz większej sumy (uwzględniającej zarobek osiągnięty juŋ wczeķniej). Zatem im więcej pieniędzy uskģadasz, tym szybciej będą one przyrastaģy, zgodnie z zasadą, ŋe najtrudniej zarobiæ pierwszy milion. Potem ma się juŋ z górki, poniewaŋ pieniądz zaczyna robiæ pieniądz. Warto gromadziæ oszczędnoķci, by dojķæ do tego etapu.

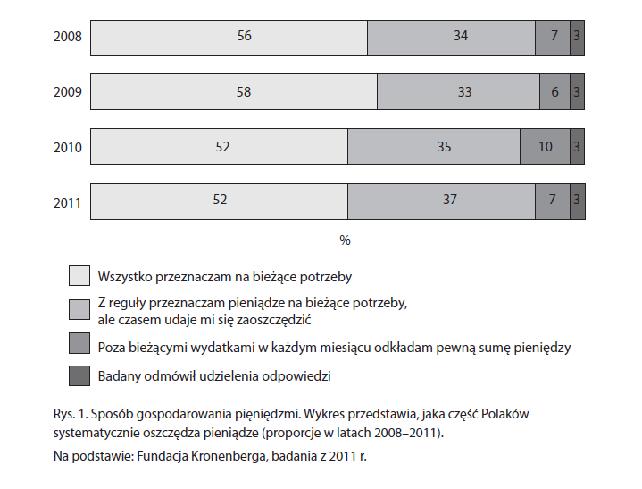

RYS. 1. Sposób gospodarowania pieniędzmi

Pięæ powodów, które powinny skģoniæ cię do inwestowania

Krótkoterminowe oszczędnoķci przydadzą się kaŋdemu, ale dla częķci z nas koniecznoķcią jest nie tylko gromadzenie krótkoterminowych nadwyŋek, lecz takŋe dģugoterminowe inwestowanie pozwalające zbudowaæ kapitaģ na przyszģoķæ. Na taką strategię inwestycyjną powinieneķ się zdecydowaæ, jeķli speģniasz co najmniej jeden z poniŋszych warunków:

1. Planujesz w przyszģoķci duŋe inwestycje. Większoķæ z nas ŋyje z dnia na dzieņ, a szczytem planowania finansowego jest koniecznoķæ zgromadzenia ķrodków na remont mieszkania w przyszģym roku bądž zakup nowego samochodu. Jeķli jednak np. za dziesięæ lat chciaģbyķ kupiæ mieszkanie i wyprowadziæ się od rodziców, odbyæ podróŋ dookoģa ķwiata, zarobiæ na dziaģkę i domek letniskowy za miastem albo za 25 lat zostaæ rentierem ŋyjącym z odsetek, niestety nie moŋesz ograniczyæ się do oszczędzania pieniędzy w banku i trzymania ich na czarną godzinę. To nie powinno byæ w takiej sytuacji szczytem twoich marzeņ, musisz mierzyæ wyŋej – zacznij budowaæ dģugoterminowy plan gromadzenia i inwestowania pieniędzy.

2. Zgromadziģeķ co najmniej 50 000 zģ oszczędnoķci. Dopóki masz niewielkie oszczędnoķci, wystarczy, ŋe będziesz troszczyģ się o utrzymanie ich realnej wartoķci na staģym poziomie. Jeķli jednak twoje oszczędnoķci urosną do ponadprzeciętnych rozmiarów, czas pomyķleæ o ich inwestowaniu. Po pierwsze dlatego, ŋe poduszka finansowa nie musi byæ aŋ tak duŋa, a utrzymywanie duŋego kapitaģu w stanie uķpienia jest niewskazane. Po drugie dlatego, ŋe większe pieniądze umoŋliwiają zakģadanie korzystniejszych lokat. Ŋal byģoby z tych szans nie skorzystaæ.

3. Masz wieloletni kredyt hipoteczny. Kaŋdy, kto jest mocno zadģuŋony, jak tlenu potrzebuje poduszki finansowej. Dzięki oszczędnoķciom w razie potrzeby moŋna spģaciæ resztę kredytu. Dotyczy to zwģaszcza kredytobiorców, którzy mają kredyt walutowy (np. we frankach szwajcarskich) i są naraŋeni na ryzyko kursu walutowego.

4. Masz dzieci, którym chciaģbyķ zapewniæ dobry start w dorosģoķæ. Jeķli jesteķ rodzicem, prędzej czy póžniej staniesz przed koniecznoķcią zgromadzenia pieniędzy pozwalających speģniæ marzenia swojej pociechy (lub pociech). Kiedy dziecko doroķnie, będzie potrzebowaģo pieniędzy na wkģad wģasny do mieszkania, zagraniczne studia bądž rozkręcenie wģasnej firmy. Zacznij zawczasu gromadziæ pieniądze, które pozwolą ci wspomóc realizację marzeņ dziecka.

5. Jesteķ drobnym przedsiębiorcą. Jeķli prowadzisz dziaģalnoķæ gospodarczą, zapewne starasz się pģaciæ jak najniŋsze skģadki do ZUS-u. Jest niemal pewne, ŋe na emeryturze dostaniesz z ZUS-u marne grosze. Powinieneķ sam zadbaæ o zabezpieczenie dostatniej jesieni ŋycia. Odkģadanie z myķlą o przyszģej emeryturze jest tym większą koniecznoķcią, im mniej lat zostaģo ci do zakoņczenia pracy zawodowej.

Potęga procentu skģadanego

Jeķli naleŋysz do osób powątpiewających w sens systematycznego oszczędzania, zmienisz zdanie, kiedy poznasz koncepcję procentu skģadanego. Maģo kto zdaje sobie sprawę z jego potęgi. Procent skģadany zwiększa bowiem wzrost twojego kapitaģu – w kaŋdym kolejnym okresie odkģadania pieniędzy zyski są obliczane od coraz wyŋszej kwoty. Im dģuŋej inwestujesz, tym większą kwotą obracasz. Co to w praktyce oznacza? To, ŋe góra oszczędnoķci roķnie coraz szybciej, nabierając masy niczym kula ķniegowa.

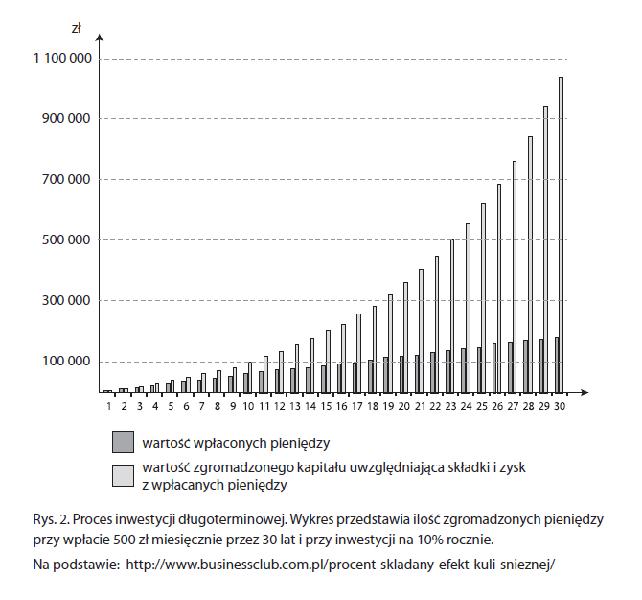

Jeķli będziesz odkģadaģ po 200 zģ miesięcznie przez 40 najbliŋszych lat i ķredni zysk z inwestycji wyniesie w tym okresie 6 proc. (mówimy o dochodzie nominalnym, bez uwzględnienia inflacji oraz podatków), to na koniec zobaczysz na koncie kwotę 385 000 zģ. Większoķæ tej sumy będą stanowiģy zyski z inwestycji, a tylko niewielką częķæ – wpģacone skģadki, czyli 96 000 zģ. Tyle byķ miaģ, gdybyķ odkģadaģ 200 zģ miesięcznie do przysģowiowej skarpety albo do koperty. Pozostaģe 289 000 zģ uzyskasz dzięki temu, ŋe zainwestujesz pieniądze, zamiast trzymaæ je w skarpecie, procent skģadany bowiem pozwala naliczaæ zyski od coraz większej kwoty.

Procent skģadany sprawia, ŋe nawet drobne oszczędnoķci po latach mogą pomnoŋyæ się w caģkiem pokažny kapitaģ. Gdybyķ zacząģ oszczędzaæ lub inwestowaæ pieniądze juŋ na początku swego ŋycia (to oczywiķcie nierealne, ale zawsze mógģbyķ liczyæ na zapobiegliwych i myķlących strategicznie rodziców, którzy odkģadaliby pieniądze w twoim imieniu przez pierwszych kilkanaķcie lat), to po przejķciu na emeryturę w wieku 65 lat, przy zaģoŋeniu, ŋe ķredni roczny zysk z inwestycji wyniósģby 7 proc. – czyli więcej niŋ na lokacie i w obligacjach, ale mniej, niŋ oferowaģa najbardziej dģugoterminowym inwestorom w swej dotychczasowej historii warszawska gieģda – będziesz dysponowaģ kapitaģem w wysokoķci... prawie 2,5 mln zģ!

Opisując magię procentu skģadanego, nie chciaģbym wprowadziæ cię w bģąd. Wiadomo bowiem, ŋe inflacja zŋera częķæ realnych zysków i trudno okreķliæ, ile te 2,5 mln zģ będzie warte za 65 lat. Chyba ŋe... przykģadowe 100 zģ comiesięcznej skģadki będziesz w kaŋdym kolejnym roku waloryzowaģ o wysokoķæ inflacji. Jeķli w danym roku wynosi ona np. 5 proc., to w kolejnym roku będziesz musiaģ zwiększyæ wysokoķæ swojej skģadki ze 100 do 105 zģ. Dzięki temu twoje wpģaty zawsze będą warte tyle, ile dziķ jest warte 100 zģ. (…)

RYS. 2. Proces inwestycji dģugoterminowej

Dlaczego warto mieæ oszczędnoķci?

Po pierwsze: pģynnoķæ finansowa. Dodatkowe ķrodki na koncie gwarantują utrzymanie stabilnoķci budŋetu domowego, w którym prędzej czy póžniej pojawią się jakieķ dziury finansowe. Cięŋka choroba, utrata pracy, niespodziewane wydatki na naprawę samochodu lub lodówki – to wszystko stanowi wielkie zagroŋenie dla osoby, która nie ma ŋadnej poduszki finansowej. Poŋyczka w banku czy od rodziny nie jest antidotum na kģopoty z pieniędzmi. Pozwoli na chwilę zlikwidowaæ dziurę w budŋecie, ale nie rozwiąŋe problemu „krótkiej koģdry”. Na nieprzewidziane wydatki lekarstwem mogą byæ tylko oszczędnoķci odģoŋone na czarną godzinę, które dają poczucie bezpieczeņstwa i których moŋna w kaŋdej chwili uŋyæ. Tak samo, jak wyciąga się asa z rękawa.

Po drugie: nawyk i dyscyplina. Dzięki systematycznemu oszczędzaniu lub inwestowaniu pieniędzy (...) wyrabiasz w sobie nawyk myķlenia o przyszģoķci i planowania budŋetu domowego. Jeķli wiesz, ŋe nie moŋesz wydaæ wszystkich pieniędzy, poniewaŋ częķæ z nich chcesz zaoszczędziæ, to jednoczeķnie nabywasz umiejętnoķæ kontrolowania wydatków, monitorowania budŋetu i unikania zbędnych kosztów. Dyscyplina finansowa dla większoķci z nas jest nieosiągalna, poniewaŋ ŋyjemy od pierwszego do pierwszego. Oszczędzanie pieniędzy jest nawykiem, który wymusza dyscyplinę finansową.

Po trzecie: planowanie większych wydatków. Kaŋdemu z nas przynajmniej raz w roku, a przewaŋnie i częķciej, zdarza się jakiķ większy wydatek. Od czasu do czasu zgģasza się do nas agent, by pobraæ skģadkę na ubezpieczenie mieszkania, poza tym co roku trzeba wyģoŋyæ kilkaset zģotych – albo kilka tysięcy – na OC, raz na jakiķ czas naleŋy się nam równieŋ wyjazd na wymarzone wakacje... Zdarzają się teŋ niemiģe niespodzianki, np. wydatki na drogie leki w przypadku przewlekģej choroby. Nie da się tych wszystkich okolicznoķci przewidzieæ. Dlatego warto co miesiąc odkģadaæ te parę zģotych, ŋeby póžniej nie trzeba byģo przekraczaæ ustalonego budŋetu.

Po czwarte: niezaleŋnoķæ finansowa zamiast kredytu. Istnieje duŋe prawdopodobieņstwo, ŋe prędzej czy póžniej będziesz zmuszony zaciągnąæ kredyt w jakimķ banku. Lepiej, ŋeby taki kredyt nie byģ dla ciebie koniecznoķcią. Jeķli przyjdziesz do banku, nie mając ŋadnych oszczędnoķci, moŋesz byæ więcej niŋ pewien, ŋe bank podyktuje ci twarde warunki. W efekcie zapģacisz wysokie odsetki.

Co innego, jeķli kredyt jest dla ciebie jednym z moŋliwych rozwiązaņ, bez którego moŋesz się obyæ. W takiej sytuacji twoja pozycja negocjacyjna w relacjach z bankiem będzie o wiele lepsza. Moŋesz w kaŋdej chwili wyjķæ i trzasnąæ drzwiami, poniewaŋ bez kredytu sobie poradzisz. Bankowcy natychmiast to wyczują i będą z tobą zupeģnie inaczej rozmawiaæ. Zaproponują ci znacznie taņszy kredyt, bez naciągania cię na dodatkowe prowizje lub ubezpieczenia. Sģowem: staniesz się dla nich poŋądanym klientem i obiektem zainteresowania. To nie ty będziesz zabiegaģ o ich względy, ale oni o twoje. Jednak aby zapewniæ sobie tak komfortową sytuację, musisz mieæ zabezpieczenie finansowe, które da ci pewnoķæ siebie. Dlatego warto oszczędzaæ – mając do dyspozycji dodatkowy kapitaģ, moŋesz wynegocjowaæ z bankiem korzystniejsze dla siebie warunki.

Po piąte: taņszy kredyt hipoteczny. Oczywiķcie są takie rodzaje kredytów, których nie unikniesz, niezaleŋnie od tego, czy masz oszczędnoķci, czy teŋ jesteķ goģy jak ķwięty turecki. Przykģadem jest chociaŋby kredyt hipoteczny – konia z rzędem temu, kto zgromadziģby kilkaset tysięcy zģotych, by kupiæ mieszkanie bez kredytu (no, chyba ŋe otrzymaģby spadek po babci lub pomoc finansową od zamoŋnych rodziców). Wiadomo, ŋe skģadając wniosek o kredyt hipoteczny, startujesz z pozycji petenta. Jeķli jednak wykaŋesz się posiadaniem oszczędnoķci, bank potraktuje cię znacznie lepiej niŋ innych klientów. Po pierwsze, wkģad wģasny uprawnia zwykle do naliczenia niŋszej marŋy kredytowej (a w przypadku kredytu hipotecznego oznacza to oszczędnoķæ nawet do kilkunastu tysięcy zģotych dzięki niŋszym odsetkom). Po drugie, wkģad wģasny jest dla banku dowodem na to, ŋe umiesz oszczędzaæ i zarządzaæ domowymi finansami. Twoja wiarygodnoķæ roķnie – dzięki temu moŋesz walczyæ o kolejne preferencje, np. rabat w prowizjach lub opģatach.

Po szóste: procent skģadany. Ten punkt dotyczy gģównie inwestycji dģugoterminowych i w mniejszym stopniu ma zastosowanie w przypadku drobnych oszczędnoķci. Ale nie sposób go zlekcewaŋyæ. Pieniądze, które zainwestujesz będą przyrastaæ w coraz większym tempie. Wszystko dzięki procentowi skģadanemu, czyli mechanizmowi powodującemu, ŋe kolejne zyski są obliczane od coraz większej sumy (uwzględniającej zarobek osiągnięty juŋ wczeķniej). Zatem im więcej pieniędzy uskģadasz, tym szybciej będą one przyrastaģy, zgodnie z zasadą, ŋe najtrudniej zarobiæ pierwszy milion. Potem ma się juŋ z górki, poniewaŋ pieniądz zaczyna robiæ pieniądz. Warto gromadziæ oszczędnoķci, by dojķæ do tego etapu.

RYS. 1. Sposób gospodarowania pieniędzmi

Pięæ powodów, które powinny skģoniæ cię do inwestowania

Krótkoterminowe oszczędnoķci przydadzą się kaŋdemu, ale dla częķci z nas koniecznoķcią jest nie tylko gromadzenie krótkoterminowych nadwyŋek, lecz takŋe dģugoterminowe inwestowanie pozwalające zbudowaæ kapitaģ na przyszģoķæ. Na taką strategię inwestycyjną powinieneķ się zdecydowaæ, jeķli speģniasz co najmniej jeden z poniŋszych warunków:

1. Planujesz w przyszģoķci duŋe inwestycje. Większoķæ z nas ŋyje z dnia na dzieņ, a szczytem planowania finansowego jest koniecznoķæ zgromadzenia ķrodków na remont mieszkania w przyszģym roku bądž zakup nowego samochodu. Jeķli jednak np. za dziesięæ lat chciaģbyķ kupiæ mieszkanie i wyprowadziæ się od rodziców, odbyæ podróŋ dookoģa ķwiata, zarobiæ na dziaģkę i domek letniskowy za miastem albo za 25 lat zostaæ rentierem ŋyjącym z odsetek, niestety nie moŋesz ograniczyæ się do oszczędzania pieniędzy w banku i trzymania ich na czarną godzinę. To nie powinno byæ w takiej sytuacji szczytem twoich marzeņ, musisz mierzyæ wyŋej – zacznij budowaæ dģugoterminowy plan gromadzenia i inwestowania pieniędzy.

2. Zgromadziģeķ co najmniej 50 000 zģ oszczędnoķci. Dopóki masz niewielkie oszczędnoķci, wystarczy, ŋe będziesz troszczyģ się o utrzymanie ich realnej wartoķci na staģym poziomie. Jeķli jednak twoje oszczędnoķci urosną do ponadprzeciętnych rozmiarów, czas pomyķleæ o ich inwestowaniu. Po pierwsze dlatego, ŋe poduszka finansowa nie musi byæ aŋ tak duŋa, a utrzymywanie duŋego kapitaģu w stanie uķpienia jest niewskazane. Po drugie dlatego, ŋe większe pieniądze umoŋliwiają zakģadanie korzystniejszych lokat. Ŋal byģoby z tych szans nie skorzystaæ.

3. Masz wieloletni kredyt hipoteczny. Kaŋdy, kto jest mocno zadģuŋony, jak tlenu potrzebuje poduszki finansowej. Dzięki oszczędnoķciom w razie potrzeby moŋna spģaciæ resztę kredytu. Dotyczy to zwģaszcza kredytobiorców, którzy mają kredyt walutowy (np. we frankach szwajcarskich) i są naraŋeni na ryzyko kursu walutowego.

4. Masz dzieci, którym chciaģbyķ zapewniæ dobry start w dorosģoķæ. Jeķli jesteķ rodzicem, prędzej czy póžniej staniesz przed koniecznoķcią zgromadzenia pieniędzy pozwalających speģniæ marzenia swojej pociechy (lub pociech). Kiedy dziecko doroķnie, będzie potrzebowaģo pieniędzy na wkģad wģasny do mieszkania, zagraniczne studia bądž rozkręcenie wģasnej firmy. Zacznij zawczasu gromadziæ pieniądze, które pozwolą ci wspomóc realizację marzeņ dziecka.

5. Jesteķ drobnym przedsiębiorcą. Jeķli prowadzisz dziaģalnoķæ gospodarczą, zapewne starasz się pģaciæ jak najniŋsze skģadki do ZUS-u. Jest niemal pewne, ŋe na emeryturze dostaniesz z ZUS-u marne grosze. Powinieneķ sam zadbaæ o zabezpieczenie dostatniej jesieni ŋycia. Odkģadanie z myķlą o przyszģej emeryturze jest tym większą koniecznoķcią, im mniej lat zostaģo ci do zakoņczenia pracy zawodowej.

Potęga procentu skģadanego

Jeķli naleŋysz do osób powątpiewających w sens systematycznego oszczędzania, zmienisz zdanie, kiedy poznasz koncepcję procentu skģadanego. Maģo kto zdaje sobie sprawę z jego potęgi. Procent skģadany zwiększa bowiem wzrost twojego kapitaģu – w kaŋdym kolejnym okresie odkģadania pieniędzy zyski są obliczane od coraz wyŋszej kwoty. Im dģuŋej inwestujesz, tym większą kwotą obracasz. Co to w praktyce oznacza? To, ŋe góra oszczędnoķci roķnie coraz szybciej, nabierając masy niczym kula ķniegowa.

Jeķli będziesz odkģadaģ po 200 zģ miesięcznie przez 40 najbliŋszych lat i ķredni zysk z inwestycji wyniesie w tym okresie 6 proc. (mówimy o dochodzie nominalnym, bez uwzględnienia inflacji oraz podatków), to na koniec zobaczysz na koncie kwotę 385 000 zģ. Większoķæ tej sumy będą stanowiģy zyski z inwestycji, a tylko niewielką częķæ – wpģacone skģadki, czyli 96 000 zģ. Tyle byķ miaģ, gdybyķ odkģadaģ 200 zģ miesięcznie do przysģowiowej skarpety albo do koperty. Pozostaģe 289 000 zģ uzyskasz dzięki temu, ŋe zainwestujesz pieniądze, zamiast trzymaæ je w skarpecie, procent skģadany bowiem pozwala naliczaæ zyski od coraz większej kwoty.

Procent skģadany sprawia, ŋe nawet drobne oszczędnoķci po latach mogą pomnoŋyæ się w caģkiem pokažny kapitaģ. Gdybyķ zacząģ oszczędzaæ lub inwestowaæ pieniądze juŋ na początku swego ŋycia (to oczywiķcie nierealne, ale zawsze mógģbyķ liczyæ na zapobiegliwych i myķlących strategicznie rodziców, którzy odkģadaliby pieniądze w twoim imieniu przez pierwszych kilkanaķcie lat), to po przejķciu na emeryturę w wieku 65 lat, przy zaģoŋeniu, ŋe ķredni roczny zysk z inwestycji wyniósģby 7 proc. – czyli więcej niŋ na lokacie i w obligacjach, ale mniej, niŋ oferowaģa najbardziej dģugoterminowym inwestorom w swej dotychczasowej historii warszawska gieģda – będziesz dysponowaģ kapitaģem w wysokoķci... prawie 2,5 mln zģ!

Opisując magię procentu skģadanego, nie chciaģbym wprowadziæ cię w bģąd. Wiadomo bowiem, ŋe inflacja zŋera częķæ realnych zysków i trudno okreķliæ, ile te 2,5 mln zģ będzie warte za 65 lat. Chyba ŋe... przykģadowe 100 zģ comiesięcznej skģadki będziesz w kaŋdym kolejnym roku waloryzowaģ o wysokoķæ inflacji. Jeķli w danym roku wynosi ona np. 5 proc., to w kolejnym roku będziesz musiaģ zwiększyæ wysokoķæ swojej skģadki ze 100 do 105 zģ. Dzięki temu twoje wpģaty zawsze będą warte tyle, ile dziķ jest warte 100 zģ. (…)

RYS. 2. Proces inwestycji dģugoterminowej

|

nr 5(121)2012  Zobacz więcej na temat: Samo Sedno | jak pomnaŋaæ oszczędnoķci | wydawnictwo Edgard |

|