Czy banki pozwalają zarabiaæ?

Lokaty czy fundusze - dywersyfikacja i efektywnoķæ kapitaģu kluczem do sukcesu

Polskie firmy nadal są zbyt mocno związane z tradycyjnym sposobem zarządzania pģynnoķcią. W dalszym ciągu preferują oni rachunki oszczędnoķciowo-rozliczeniowe (ROR), depozyty jednodniowe, tzw. overnighty (O/N) i klasyczne lokaty bankowe.

Konta czy depozyty bankowe z pewnoķcią są firmom potrzebne z uwagi na ich bezpieczeņstwo i wygodę dostępu. Nie są jednak wystarczająco efektywne. Mówiąc „efektywne”, mam na myķli narzędzia, które zwiększają dochodowoķæ pieniądza, przy optymalnym wykorzystaniu czasu oraz zadowalającej elastycznoķci w kwestii wpģat i wypģat. Biorąc pod uwagę zysk i elastycznoķæ, lokowanie ķrodków wyģącznie na depozycie overnight przestaje wystarczaæ, szczególnie obecnie, w ķrodowisku niskich stóp procentowych. Z kolei lokaty o dģuŋszym terminie dają wyŋsze odsetki, ale wymagają od firmy zamroŋenia kapitaģu na ustalony czas – kilka miesięcy czy nawet rok.

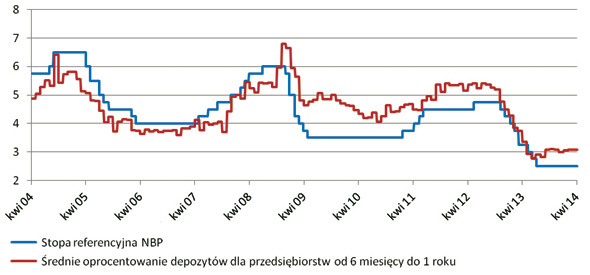

Decyzja o ulokowaniu bieŋących ķrodków i nadwyŋek zawsze musi uwzględniaæ bowiem aktualną rzeczywistoķæ, ale teŋ najbliŋszy horyzont czasowy. Kaŋdy przedsiębiorca planujący budŋet powinien podejmowaæ decyzję zgodne z gģównym celem firmy, którym jest jej dalszy rozwój, biorąc przy tym pod uwagę otoczenie, w którym funkcjonuje. Tymczasem od kilku kwartaģów rynek przyzwyczaja nas do rekordowo niskich stóp procentowych, które determinują oprocentowanie depozytów. Stan ten zgodnie z zapowiedziami RPP moŋe utrzymaæ się przez kolejne kwartaģy. Pierwsza podwyŋka moŋliwa jest pod koniec roku, jednak nie naleŋy wykluczyæ scenariusza analityków, w którym podwyŋki stóp nastąpią nie wczeķniej niŋ w pierwszej poģowie 2015 roku.

Jest to o tyle istotne, ŋe istnieje pewna zaleŋnoķæ ģączącą decyzję RPP i rentownoķæ depozytów. Aby to zobrazowaæ wróæmy do nie tak dawnych czasów, kiedy stopy w Polsce byģy na poziomie 4,75 proc. Nim stopy zaczęģy byæ obniŋane, wczeķniej zauwaŋalny byģ spadek rentownoķci depozytów.

Bankierzy niejako wyprzedzali bowiem decyzję RPP. Nie jestem przekonany, czy podobne zjawisko, tylko w drugą stronę (podnoszenie oprocentowania depozytów wyprzedzające podwyŋkę stóp), zaobserwujemy w najbliŋszych kwartaģach. Praktyka pokazuje, ŋe wyražnie wyŋsze oprocentowanie depozytów moŋemy odczuæ tak naprawdę nie przed, a po decyzjach RPP. Nie zapominajmy jednak, ŋe obecnie to, co moŋemy otrzymaæ z depozytu, realnie nie odbiega od tego, co otrzymywaliķmy na początku 2013 roku. Pomaga nam w tym niska inflacja. W przeszģoķci zdarzaģy się jednak lata kiedy w realnym ujęciu (po uwzględnieniu inflacji) depozyty nie pozwalaģy zarobiæ.

Žródģo: Obliczenia wģasne Union Investment

Warto zatem pamiętaæ, ŋe istnieją rozwiązania, które dzięki swojej dochodowoķci, ģatwoķci w zarządzaniu i elastycznoķci mogą okazaæ się doskonaģym uzupeģnieniem wachlarza instrumentów bankowych wykorzystywanych przez firmy. Mam myķli m.in. fundusze inwestycyjne, z których regularnie korzystają firmy w krajach o dojrzalszych gospodarkach. W Polsce rozwiązania inwestycyjne nie są wykorzystywane przez tak duŋy odsetek firm jak za granicą, jednak ten stan rzeczy zaczyna się zmieniaæ. Z kaŋdym rokiem roķnie liczba wģaķcicieli przedsiębiorstw, dyrektorów finansowych i księgowych, którzy starają się wyjķæ poza utarty przez lata schemat zarządzania nadwyŋkami.

Proces ten nie przebiega tak szybko z uwagi na to, ŋe fundusze inwestycyjne są w Polsce niefortunnie kojarzone gģównie z wysokim ryzykiem i dģugoterminowym zamroŋeniem kapitaģu. Istnieje jednak spora grupa rozwiązaņ o zbliŋonym poziomie bezpieczeņstwa co produkty bankowe. To fundusze pienięŋne, zwane teŋ gotówkowymi – przede wszystkim one dedykowane są klientom instytucjonalnym.

W duŋym uproszczeniu, oferują one rentownoķæ równą lub wyŋszą od rocznego oprocentowania lokaty w banku, jednoczeķnie przy pģynnoķci zbliŋonej do depozytu O/N. Z punktu widzenia firmy szczególnie waŋny jest szybki dostęp do zgromadzonych ķrodków. Po zleceniu wypģaty ķrodków z funduszu, zadeklarowana przez klienta kwota moŋe zostaæ przelana na konto jego firmy nawet tego samego dnia.

Decyzja o ulokowaniu bieŋących ķrodków i nadwyŋek zawsze musi uwzględniaæ bowiem aktualną rzeczywistoķæ, ale teŋ najbliŋszy horyzont czasowy. Kaŋdy przedsiębiorca planujący budŋet powinien podejmowaæ decyzję zgodne z gģównym celem firmy, którym jest jej dalszy rozwój, biorąc przy tym pod uwagę otoczenie, w którym funkcjonuje. Tymczasem od kilku kwartaģów rynek przyzwyczaja nas do rekordowo niskich stóp procentowych, które determinują oprocentowanie depozytów. Stan ten zgodnie z zapowiedziami RPP moŋe utrzymaæ się przez kolejne kwartaģy. Pierwsza podwyŋka moŋliwa jest pod koniec roku, jednak nie naleŋy wykluczyæ scenariusza analityków, w którym podwyŋki stóp nastąpią nie wczeķniej niŋ w pierwszej poģowie 2015 roku.

Jest to o tyle istotne, ŋe istnieje pewna zaleŋnoķæ ģączącą decyzję RPP i rentownoķæ depozytów. Aby to zobrazowaæ wróæmy do nie tak dawnych czasów, kiedy stopy w Polsce byģy na poziomie 4,75 proc. Nim stopy zaczęģy byæ obniŋane, wczeķniej zauwaŋalny byģ spadek rentownoķci depozytów.

Bankierzy niejako wyprzedzali bowiem decyzję RPP. Nie jestem przekonany, czy podobne zjawisko, tylko w drugą stronę (podnoszenie oprocentowania depozytów wyprzedzające podwyŋkę stóp), zaobserwujemy w najbliŋszych kwartaģach. Praktyka pokazuje, ŋe wyražnie wyŋsze oprocentowanie depozytów moŋemy odczuæ tak naprawdę nie przed, a po decyzjach RPP. Nie zapominajmy jednak, ŋe obecnie to, co moŋemy otrzymaæ z depozytu, realnie nie odbiega od tego, co otrzymywaliķmy na początku 2013 roku. Pomaga nam w tym niska inflacja. W przeszģoķci zdarzaģy się jednak lata kiedy w realnym ujęciu (po uwzględnieniu inflacji) depozyty nie pozwalaģy zarobiæ.

Žródģo: Obliczenia wģasne Union Investment

Warto zatem pamiętaæ, ŋe istnieją rozwiązania, które dzięki swojej dochodowoķci, ģatwoķci w zarządzaniu i elastycznoķci mogą okazaæ się doskonaģym uzupeģnieniem wachlarza instrumentów bankowych wykorzystywanych przez firmy. Mam myķli m.in. fundusze inwestycyjne, z których regularnie korzystają firmy w krajach o dojrzalszych gospodarkach. W Polsce rozwiązania inwestycyjne nie są wykorzystywane przez tak duŋy odsetek firm jak za granicą, jednak ten stan rzeczy zaczyna się zmieniaæ. Z kaŋdym rokiem roķnie liczba wģaķcicieli przedsiębiorstw, dyrektorów finansowych i księgowych, którzy starają się wyjķæ poza utarty przez lata schemat zarządzania nadwyŋkami.

Proces ten nie przebiega tak szybko z uwagi na to, ŋe fundusze inwestycyjne są w Polsce niefortunnie kojarzone gģównie z wysokim ryzykiem i dģugoterminowym zamroŋeniem kapitaģu. Istnieje jednak spora grupa rozwiązaņ o zbliŋonym poziomie bezpieczeņstwa co produkty bankowe. To fundusze pienięŋne, zwane teŋ gotówkowymi – przede wszystkim one dedykowane są klientom instytucjonalnym.

W duŋym uproszczeniu, oferują one rentownoķæ równą lub wyŋszą od rocznego oprocentowania lokaty w banku, jednoczeķnie przy pģynnoķci zbliŋonej do depozytu O/N. Z punktu widzenia firmy szczególnie waŋny jest szybki dostęp do zgromadzonych ķrodków. Po zleceniu wypģaty ķrodków z funduszu, zadeklarowana przez klienta kwota moŋe zostaæ przelana na konto jego firmy nawet tego samego dnia.